주식의 작동원리 ③ — 재무제표 입문, 세 장의 지도와 연결고리

/ 13 min read

Table of Contents

②편의 깔때기에서 정량 관문(관문 3)을 비워 두었다. 그 빈칸을 채우려면 기업의 숫자를 읽을 줄 알아야 한다 — 그 숫자가 적힌 문서가 재무제표다.

이름부터 겁먹을 필요 없다. 재무제표는 회계사의 암호문이 아니라, 질문 세 개에 대한 답안지다.

이 회사는 벌고 있는가? — 손익계산서 이 회사는 튼튼한가? — 재무상태표 이 회사에 현금이 도는가? — 현금흐름표

이번 편은 3부작의 입구로서 세 장의 역할 분담과 연결고리를 그린다. 각각의 깊은 해부는 ④·⑤·⑥편에서 이어진다.

세 장의 지도 — 역할 분담

세 재무제표는 같은 회사를 서로 다른 각도에서 찍은 사진이다.

| 재무제표 | 질문 | 성격 | 비유 |

|---|---|---|---|

| 손익계산서 | 한 기간에 얼마나 벌었나 | 기간의 기록 (동영상) | 성적표 |

| 재무상태표 | 특정 시점에 무엇을 갖고 빚졌나 | 시점의 스냅샷 (사진) | 건강검진표 |

| 현금흐름표 | 현금이 실제로 어디로 흘렀나 | 기간의 기록 (동영상) | 가계부 |

여기서 첫 번째 핵심 구분이 나온다. 재무상태표만 시점의 문서고, 나머지 둘은 기간의 문서다. 재무상태표가 12월 31일의 사진이라면, 손익계산서와 현금흐름표는 1월 1일부터 12월 31일까지의 동영상이다.

그리고 두 번째 구분 — 손익계산서는 발생주의(거래가 발생한 시점 기준)로, 현금흐름표는 현금주의(돈이 실제 움직인 시점 기준)로 적힌다. 같은 회사의 같은 1년이 두 장부에서 다르게 보이는 이유이고, 그 ‘차이’가 바로 분석의 금맥이다. 이 이야기는 ④편과 ⑥편에서 다시 만난다.

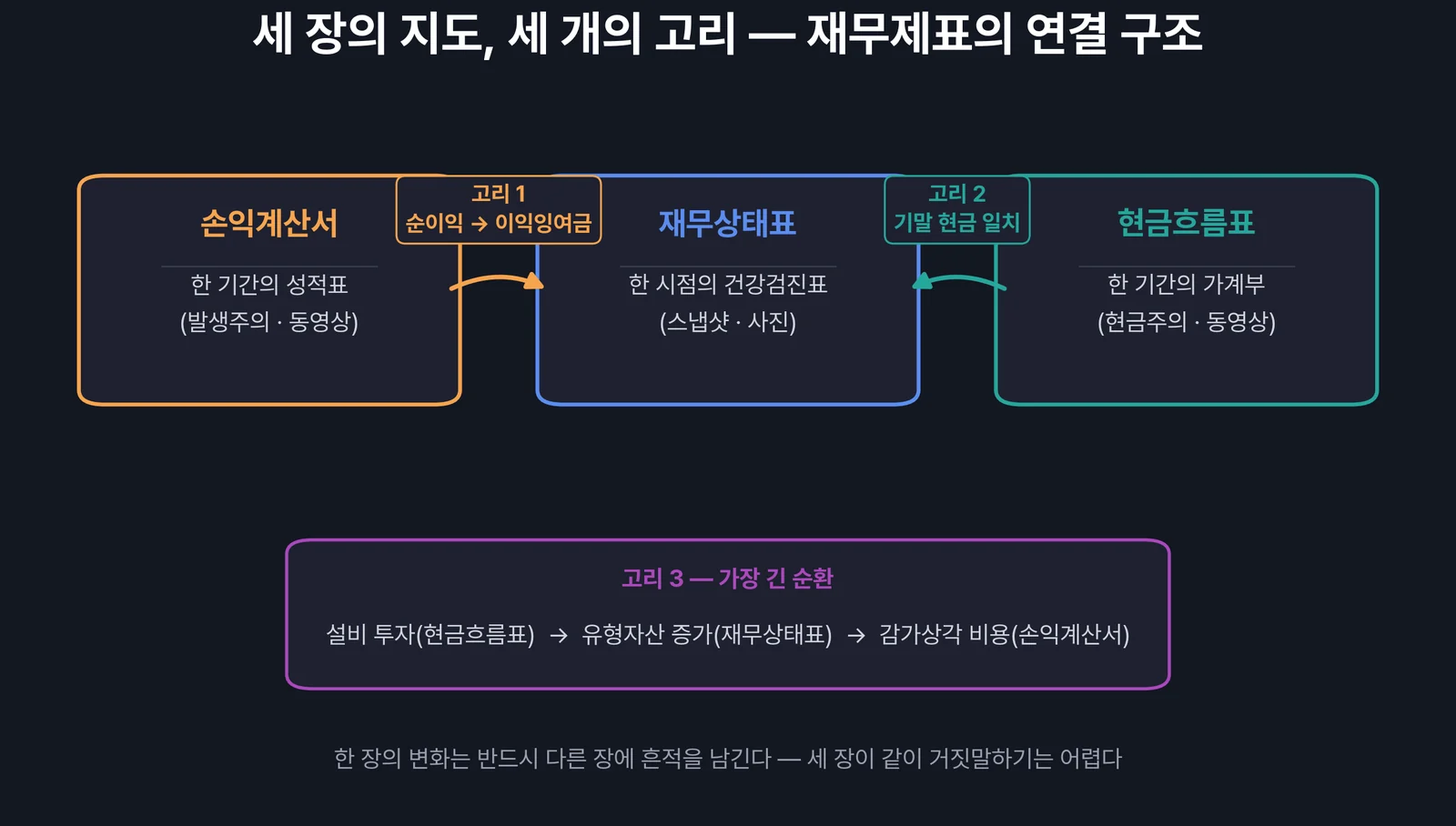

연결고리 — 세 장은 맞물려 돈다

세 재무제표의 진짜 힘은 각각이 아니라 연결에서 나온다. 세 장을 잇는 대표 고리 세 개만 알아도, 재무제표가 입체로 보이기 시작한다.

고리 1 — 순이익은 자본으로 쌓인다. 손익계산서의 마지막 줄(순이익)은 배당으로 나가는 몫을 빼고 재무상태표의 이익잉여금으로 흘러든다. 회사가 번 돈이 회사의 체력으로 축적되는 경로다.

고리 2 — 현금흐름표의 도착지는 현금이다. 현금흐름표에서 1년간의 유입·유출을 다 더한 결과는, 재무상태표 맨 위의 현금및현금성자산 변화와 정확히 일치한다. 가계부의 잔액과 지갑 속 돈이 맞아야 하는 것과 같다.

고리 3 — 투자는 자산이 되고, 자산은 비용이 된다. 공장을 지으면(현금흐름표의 투자활동 유출) 재무상태표에 유형자산이 생기고, 그 자산은 해마다 감가상각이라는 비용으로 손익계산서에 되돌아온다. 세 장을 모두 관통하는 가장 긴 순환이다.

이 연결성은 분석 도구이기 전에 거짓말 탐지기다. 한 장만 꾸미면 다른 장과 아귀가 안 맞는다. 이익은 느는데 현금은 줄고 매출채권만 쌓인다면 — 어딘가에서 이야기가 어긋나고 있다는 신호다.

한 장은 말할 수 있지만, 세 장이 같이 거짓말하기는 어렵다.

DART — 원문은 공짜다

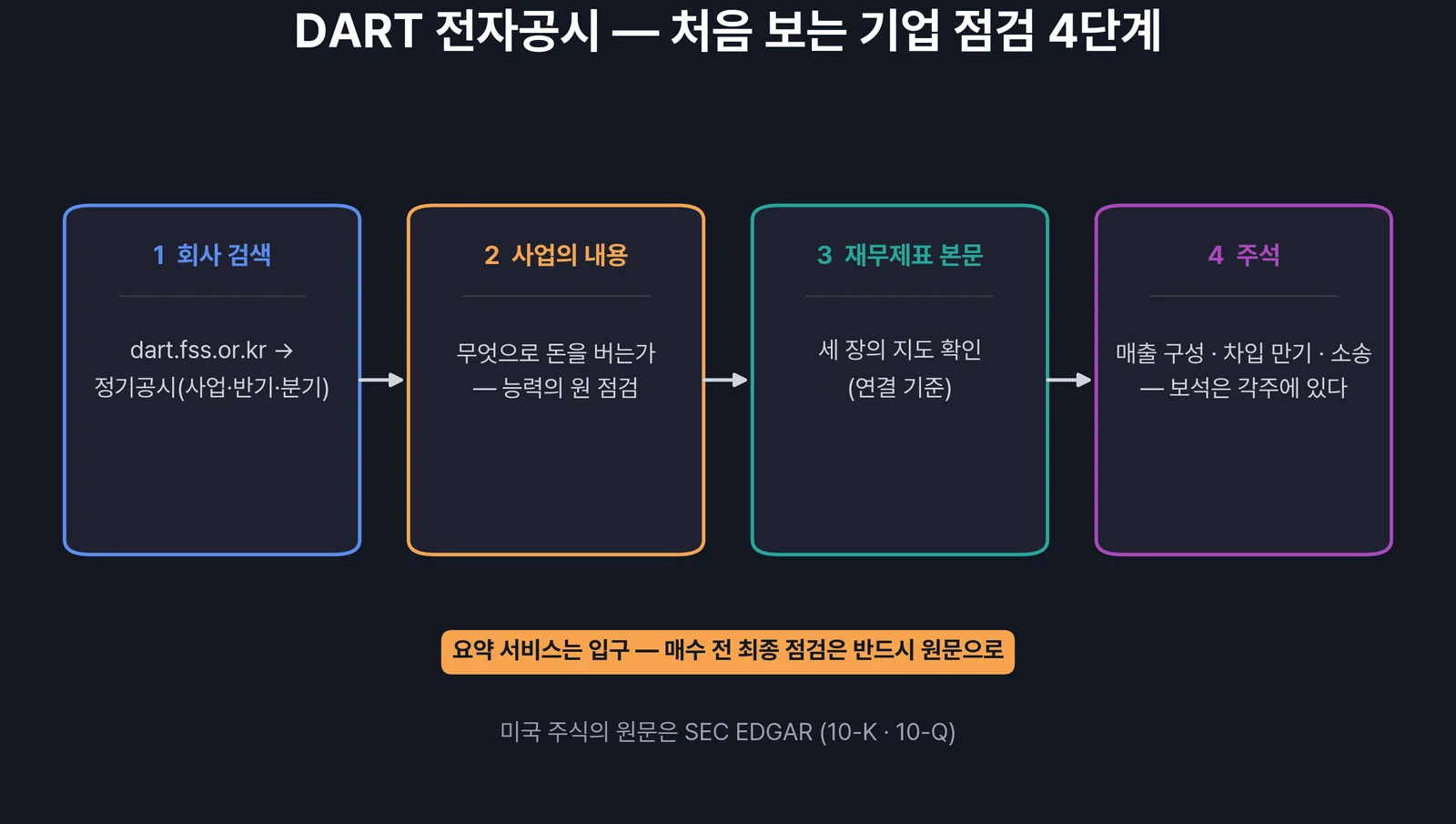

세 장의 지도는 어디서 구하는가. 한국 투자자에게 답은 하나다 — 금융감독원 전자공시시스템 DART. 모든 상장사의 사업보고서가 무료로 공개돼 있다.

사업보고서에서 읽는 순서는 이렇게 권한다.

- ‘사업의 내용’ 먼저 — 숫자 전에 이 회사가 무엇으로 돈을 버는지. ②편의 능력의 원 점검이 여기서 이뤄진다

- 재무제표 본문 — 세 장의 지도 확인

- 주석 — 숫자의 각주. 매출의 구성, 차입금의 만기, 소송 같은 디테일은 본문이 아니라 주석에 있다. 고수와 초보의 차이가 가장 크게 나는 영역이다

참고로 분기마다 모든 기업을 따라가는 게 부담이라면, 네이버페이 증권 같은 요약 서비스로 1차 점검을 하고 — 관찰 목록에 든 기업만 DART 원문을 읽는 이원화가 현실적이다. 단, 매수 직전의 최종 점검은 반드시 원문으로. 요약은 입구일 뿐 근거가 될 수 없다.

3부작 읽기 안내

다음 세 편의 동선을 미리 그려둔다.

- ④ 손익계산서 — 매출이 순이익이 되기까지의 다섯 번의 여과. 발생주의의 의미와 흑자도산의 구조

- ⑤ 재무상태표 — 자산·부채·자본의 구조와 ROE의 분해. 회사의 체력을 재는 법

- ⑥ 현금흐름표 — 세 가지 현금흐름의 부호 조합으로 기업의 유형을 읽는 법. FCF의 의미

순서대로 읽으면 마지막에 세 장이 한 장처럼 보이는 순간이 온다. 그때부터 재무제표는 숙제가 아니라 무기가 된다.

마무리

- 재무제표 = 세 가지 질문의 답안지: 벌고 있는가·튼튼한가·현금이 도는가

- 재무상태표는 시점(사진), 손익·현금흐름은 기간(동영상)

- 세 장은 연결돼 있다 — 순이익→이익잉여금, 현금흐름→현금, 투자→자산→감가상각

- 연결성은 거짓말 탐지기 — 세 장이 같이 거짓말하기는 어렵다

- 원문은 DART에서 공짜 — 본문보다 주석에 보석이 있다

자주 묻는 질문 (FAQ)

Q1. 회계를 따로 공부해야 재무제표를 읽을 수 있나?

A. 분개·차변·대변 같은 회계 처리 기술은 몰라도 된다. 투자자에게 필요한 것은 장부를 만드는 능력이 아니라 읽고 묻는 능력이고, 이 3부작이 다루는 범위가 정확히 그것이다.

Q2. 연결재무제표와 별도재무제표 중 뭘 보나?

A. 원칙은 연결재무제표다. 자회사를 포함한 기업집단 전체의 실체를 보여주기 때문이다. 지주회사처럼 별도 기준이 따로 의미를 갖는 경우도 있지만, 입문 단계에서는 연결 기준으로 일관되게 보면 된다.

Q3. 분기보고서와 사업보고서는 뭐가 다른가?

A. 사업보고서는 연 1회(결산), 반기·분기보고서는 그 사이의 중간 점검이다. 사업보고서가 가장 상세하고 주석도 풍부하다. 처음 분석하는 기업이라면 최신 사업보고서부터 읽는 것이 효율적이다.

Q4. 미국 주식은 어디서 원문을 보나?

A. 미국판 DART인 SEC의 EDGAR에서 10-K(연차)·10-Q(분기) 보고서를 무료로 볼 수 있다. 구조는 한국 사업보고서와 대동소이해서, 이 3부작의 읽기 틀이 그대로 적용된다.