주식의 작동원리 ⑧ — 내재가치평가, 기업의 값을 직접 구해보기

/ 13 min read

Table of Contents

⑦편의 상대가치평가는 결국 ‘남들 대비’의 답이었다. 시장 전체가 취해 있으면 같이 취하는 자 — 그래서 가치평가에는 두 번째 다리가 필요하다.

“비교 대상 없이, 이 사업 자체는 얼마짜리인가?”

이 질문에 답하는 것이 내재가치평가다. 그리고 그 고전적 정의는 의외로 시적이다.

기업의 내재가치 = 그 기업이 앞으로 평생 벌어들일 현금을, 현재 가치로 환산한 합

①편에서 주식을 ‘미래 이익에 대한 지분’이라 정의했고, ⑥편에서 그 이익의 실체가 FCF임을 봤다. 내재가치평가는 그 두 정의를 그대로 계산식으로 옮긴 것이다 — 대표 도구가 DCF(현금흐름할인법) 다.

DCF의 골격 — 세 개의 부품

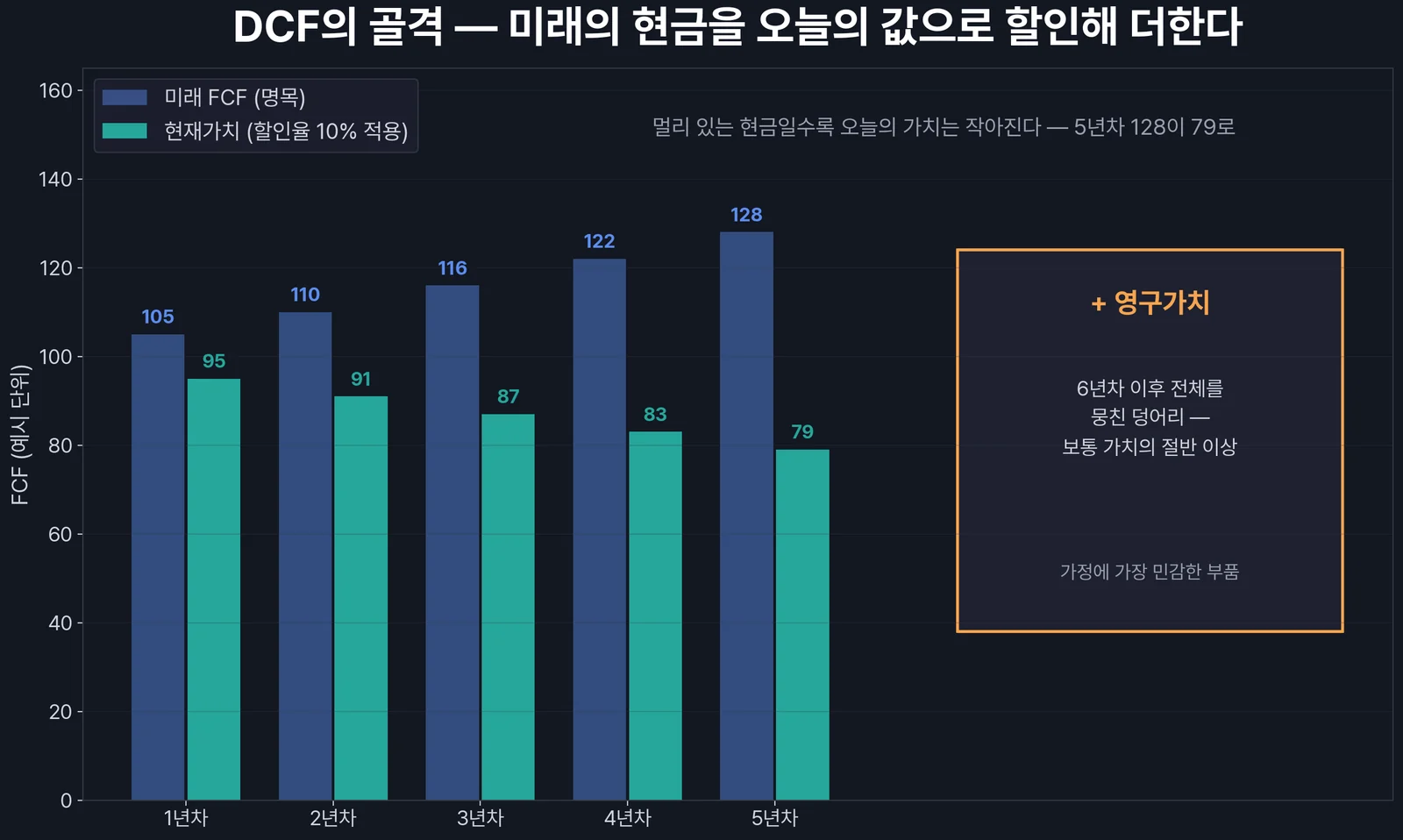

DCF는 부품 세 개로 조립된다.

부품 1 — 미래 FCF 추정. 향후 5~10년간 이 회사가 만들 잉여현금을 추정한다. 매출 성장률, 마진, 투자 부담 — 재무제표 3부작에서 읽은 모든 것이 여기 입력값으로 들어간다.

부품 2 — 할인율. 내년의 100만 원은 오늘의 100만 원보다 가치가 작다. 돈에는 시간가치가 있고(예금만 해도 이자가 붙는다), 미래 현금에는 불확실성이 있기 때문이다. 그래서 미래 현금을 일정 비율로 깎아 현재가치로 당겨오는데, 그 깎는 비율이 할인율이다. 위험한 사업일수록 할인율이 높고, 할인율이 높을수록 같은 미래 현금의 오늘 가치는 작아진다.

부품 3 — 영구가치. 회사는 10년 뒤에도 존재하므로, 추정 기간 이후의 현금흐름을 하나의 덩어리로 뭉쳐 더한다. 보통 전체 가치의 절반 이상을 차지하는, 가장 크고 가장 불확실한 부품이다.

세 부품을 합치면 기업가치가 나오고, 주식 수로 나누면 주당 내재가치 — 현재 주가와 직접 비교할 수 있는 숫자가 된다.

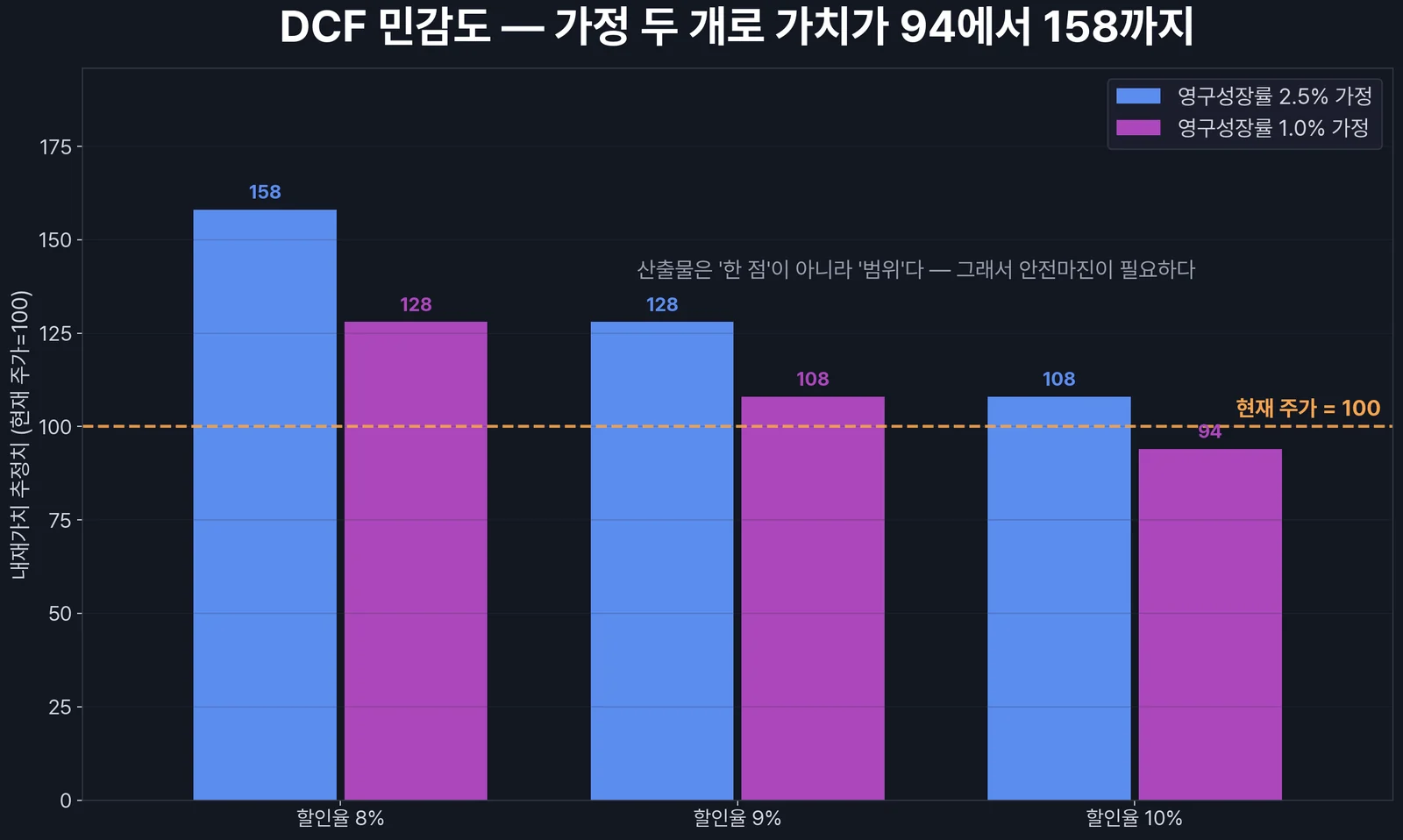

민감도 — 가정 하나에 휘청이는 숫자

여기서 DCF의 정직한 민낯을 봐야 한다. 입력값을 조금만 바꿔도 결과가 크게 출렁인다.

이 민감도가 시장의 여러 현상을 설명한다.

- 금리가 오르면 성장주가 더 떨어지는 이유 — 할인율의 바닥은 무위험 금리다(돈의 작동원리 ③편). 금리 상승 = 전 종목의 할인율 상승인데, 이익이 먼 미래에 몰려 있는 성장주일수록 할인을 더 크게 맞는다.

- 목표주가가 제각각인 이유 — 같은 회사라도 애널리스트마다 성장률·할인율 가정이 다르다. 목표주가는 사실이 아니라 가정의 산출물이다.

그래서 DCF를 쓰는 바른 자세는 정답 찾기가 아니다. “정밀한 오답보다 대략의 정답” — 점이 아니라 범위를 구하고, 낙관·중립·보수 세 시나리오로 가치의 띠를 그리는 것이다.

안전마진 — 불확실성에 대한 유일한 정직한 답

가치가 ‘범위’라면, 실전 매수의 기준은 무엇인가. 그레이엄이 남기고 버핏이 평생 썼다는 개념이 답이다.

안전마진의 의미를 정확히 하자. 이것은 수익을 키우는 장치이기 이전에 내 오류를 용서받는 장치다. 추정이 20% 틀려도 30%의 마진이 있다면 살아남는다. 임계점에서 본 “맞히지 않아도 되는 구조”의 가치평가 버전이다.

가치평가의 목적은 정확히 맞히는 것이 아니라, 틀려도 다치지 않을 가격을 찾는 것이다.

상대 × 내재 — 두 다리로 서기

⑦편과 이번 편을 합치면 가치평가의 완성형이 나온다. 둘은 경쟁 관계가 아니라 교차 검증 관계다.

| 상대가치 (멀티플) | 내재가치 (DCF) | |

|---|---|---|

| 질문 | 남들 대비 싼가 | 사업 자체로 얼마인가 |

| 강점 | 빠르고 직관적, 시장 감각 반영 | 시장 분위기와 독립적 |

| 약점 | 시장 전체 거품에 무력 | 가정에 민감, 시간이 듦 |

| 쓰임 | 1차 스크리닝·감각 점검 | 최종 매수 판단·안전마진 계산 |

실전 순서는 이렇다. 멀티플로 빠르게 거르고(깔때기 관문 5의 1차 점검) → 후보가 좁혀지면 간단한 DCF 시나리오로 가치의 범위를 그리고 → 두 방법이 모두 “싸다”고 말할 때만 움직인다. 한쪽만 싸다고 말하면, 그 불일치의 이유를 찾는 게 먼저다.

마무리

- 내재가치 = 평생 벌어들일 현금의 현재가치 — 주식의 정의를 계산식으로 옮긴 것

- DCF의 세 부품: FCF 추정 · 할인율 · 영구가치 — 할인율의 바닥은 금리다

- 산출물은 점이 아니라 범위 — 시나리오로 가치의 띠를 그려라

- 안전마진 = 내 오류를 용서받는 완충지대 — 틀려도 다치지 않을 가격

- 상대 × 내재의 교차 검증 — 둘 다 싸다고 말할 때만 움직인다

다음 편은 분석의 마지막 무기 — 리서치 실전이다. 애널리스트 리포트를 어디부터 읽는지, 컨센서스와 어닝 서프라이즈는 무엇인지, 그리고 주식의 스타일 분류까지.

자주 묻는 질문 (FAQ)

Q1. 개인 투자자가 DCF를 직접 계산해야 하나?

A. 엑셀로 정교하게 돌릴 필요까지는 없다. 다만 ‘대략의 셈’ — 현재 FCF에 보수적 성장률과 할인율을 넣어 자릿수를 가늠하는 정도 — 은 직접 해보길 권한다. 숫자보다 그 과정에서 가정을 의심하는 훈련이 남는다.

Q2. 할인율은 몇 %를 쓰면 되나?

A. 교과서는 자본비용(WACC)을 쓰지만, 개인 투자자는 ‘내가 이 위험을 지고 요구하는 최소 수익률’로 생각하는 게 실용적이다. 무위험 금리에 위험 보상을 얹어 — 안정 기업이면 한 자릿수 후반, 위험할수록 두 자릿수로 — 보수적으로 잡을수록 안전마진과 같은 방향으로 작동한다.

Q3. 배당주는 다른 방법이 있다고 들었다.

A. 배당할인모형(DDM)이 있다 — FCF 대신 배당을 할인하는, DCF의 사촌이다. 배당이 안정적인 성숙 기업·금융주에 어울린다. 골격은 같다: 미래 현금을 현재가치로 당겨온다.

Q4. 안전마진은 몇 %가 적당한가?

A. 그레이엄 전통에서는 30% 이상을 흔히 말하지만, 절대 규칙은 없다. 사업의 예측 가능성이 높을수록 마진을 좁혀도 되고, 추정이 불확실할수록 넓혀야 한다. 핵심은 숫자가 아니라 — 마진 없이는 사지 않는다는 원칙 그 자체다.