주식의 작동원리 ⑥ — 현금흐름표, 이익은 의견이고 현금은 사실이다

/ 13 min read

Table of Contents

재무제표 3부작의 마지막 장이다. ④편에서 “장부의 이익과 손의 현금은 다르다”는 발생주의의 간극을 봤다 — 그 간극을 메우는 문서가 현금흐름표다.

월가의 오래된 격언이 이 문서의 존재 이유를 요약한다.

“이익은 의견이고, 현금은 사실이다(Profit is an opinion, cash is a fact).”

이익은 회계 기준과 추정(감가상각 연수, 충당금, 수익 인식 시점)에 따라 달라질 수 있는 해석의 산물이다. 그러나 통장에 돈이 들어왔는지 나갔는지는 해석의 여지가 없다. 분식회계가 손익계산서에서는 가능해도 현금흐름표에서 오래 버티지 못하는 이유다.

세 개의 흐름 — 영업·투자·재무

현금흐름표는 1년간의 현금 이동을 출처별로 세 갈래로 나눈다.

| 흐름 | 질문 | 플러스(+)의 의미 | 마이너스(−)의 의미 |

|---|---|---|---|

| 영업활동 | 본업으로 현금을 버는가 | 장사로 돈이 들어옴 | 장사할수록 돈이 샘 |

| 투자활동 | 미래에 돈을 심는가 | 자산을 팔아 현금화 | 설비·인수에 투자 중 |

| 재무활동 | 돈을 조달하는가 갚는가 | 차입·증자로 조달 | 상환·배당·자사주 |

여기서 직관을 한 번 뒤집어야 한다. 투자활동의 마이너스는 대개 좋은 신호다 — 미래를 위해 돈을 심고 있다는 뜻이니까. 재무활동의 마이너스도 대개 좋은 신호다 — 빚을 갚고 주주에게 돌려주고 있다는 뜻이니까. 플러스가 항상 좋고 마이너스가 항상 나쁜 문서가 아니다. 부호의 조합이 이야기를 만든다.

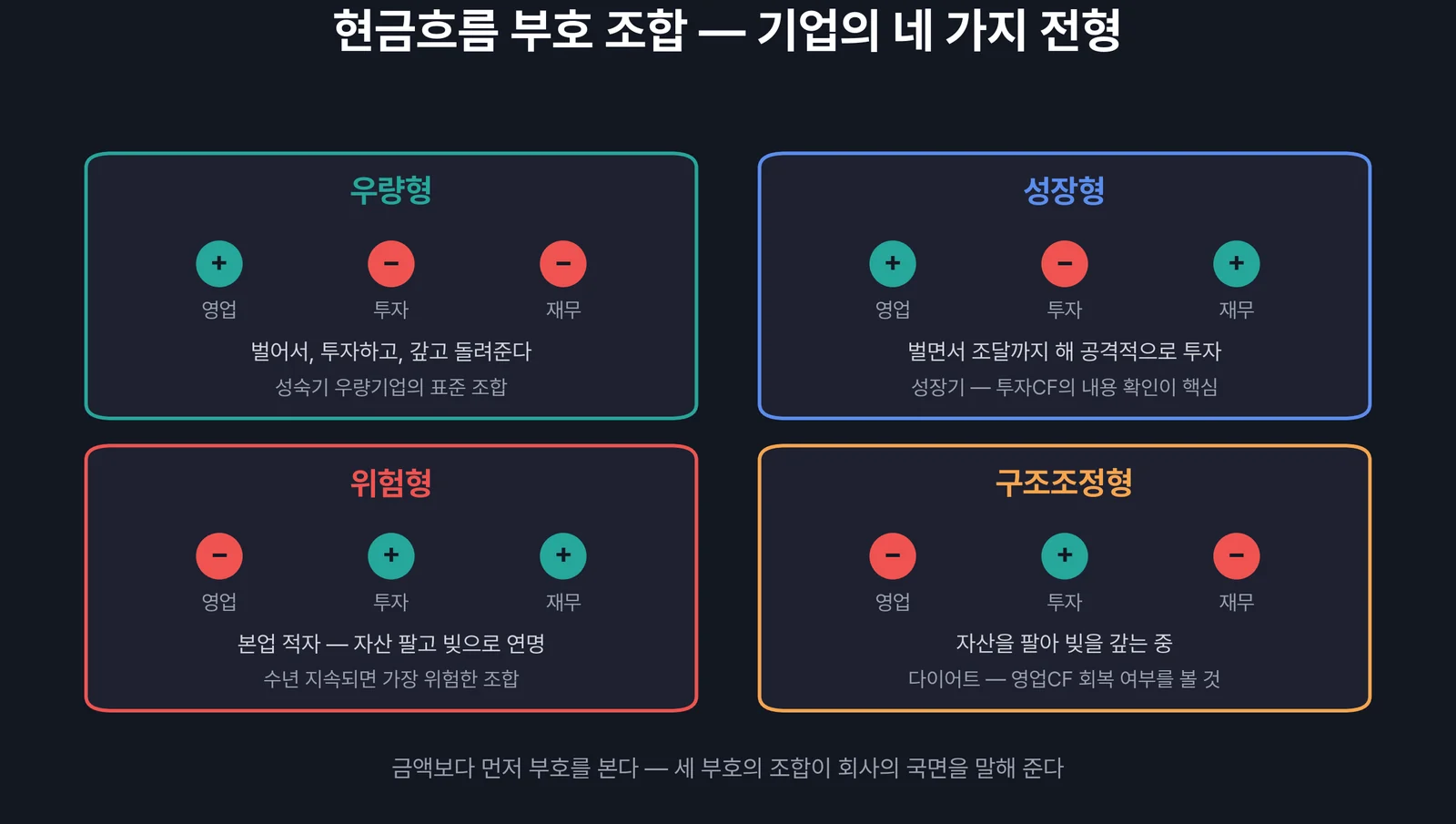

부호 조합 매트릭스 — 세 부호로 읽는 기업의 유형

세 흐름의 부호(+/−)를 조합하면 여덟 가지 경우가 나오고, 그중 자주 만나는 유형은 넷이다.

우량형 (+, −, −). 본업으로 벌고(+), 미래에 투자하고(−), 남는 돈으로 빚을 갚거나 주주에게 환원한다(−). 성숙한 우량기업의 전형적인 지문이다.

성장형 (+, −, +). 본업으로 벌지만(+) 그 이상으로 투자하느라(−) 외부 조달까지 받는다(+). 성장 기업의 지문 — 단, 영업(+)이 전제다. 영업이 (−)인데 투자만 큰 회사와는 하늘과 땅 차이다.

위험형 (−, +, +). 본업이 돈을 못 벌고(−), 자산을 팔아 메우고(+), 빚이나 증자로 연명한다(+). 가장 경계해야 할 지문이다. 이 조합이 몇 년 연속이면 ②편 깔때기의 관문 1에서 걸러야 할 후보다.

구조조정형 (−, +, −). 본업 부진(−) 속에 자산을 팔아(+) 빚을 갚는(−) 중. 턴어라운드의 진통일 수도, 침몰의 과정일 수도 있다 — 단독 판단 금지, 추세를 본다.

세 개의 부호만으로 기업의 인생 단계가 보인다. 이것이 현금흐름표의 속독법이다.

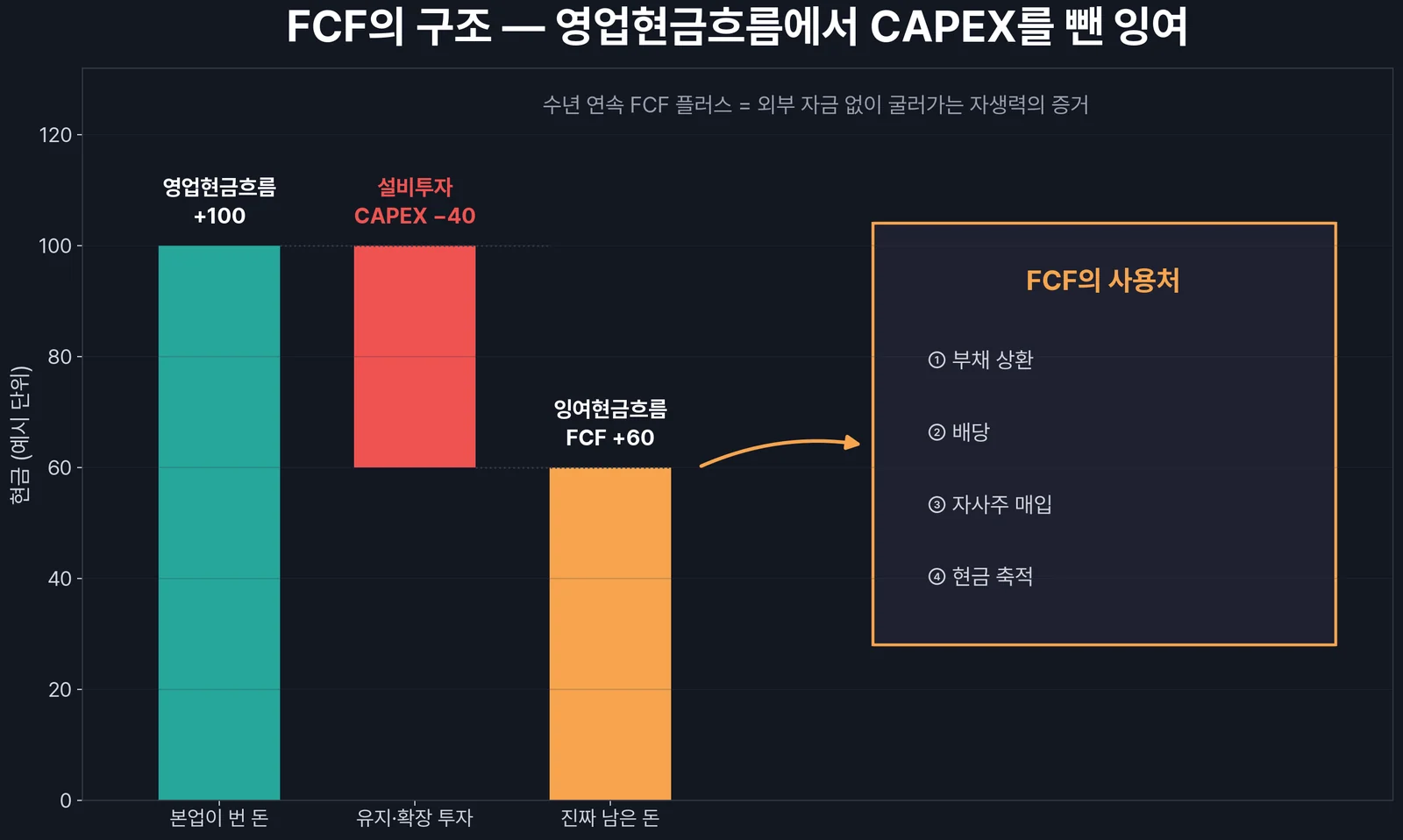

FCF — 주인에게 남는 진짜 돈

현금흐름표에서 파생되는 가장 중요한 지표가 잉여현금흐름(FCF, Free Cash Flow) 이다.

FCF = 영업활동현금흐름 − 자본적 지출(CAPEX)

본업으로 번 현금에서, 사업 유지·확장에 필수로 들어가는 설비투자를 빼고 진짜로 남는 돈. 이 돈이 있어야 회사는 빚을 갚고, 배당을 주고, 자사주를 사고, 위기에 버틴다. ①편에서 주식을 소유권이라 정의했는데 — 소유권자(주주)에게 실질적으로 귀속될 수 있는 현금이 바로 FCF다.

FCF를 읽을 때의 단서 두 가지.

- 일시적 마이너스는 죄가 아니다. 대규모 증설 시기의 FCF 마이너스는 성장의 비용일 수 있다. 문제는 투자가 끝나도 FCF가 돌아오지 않는 경우다.

- CAPEX의 성격을 구분하라. 유지보수용(안 쓰면 사업이 멈춤)과 성장용(새 동력)은 다르다. 사업보고서의 투자 계획·주석에서 단서를 찾을 수 있다.

실전 체크 — 현금흐름표에서 내가 보는 순서

- 영업CF의 부호와 추세 — 본업이 현금을 버는가, 수년간 안정적인가

- 순이익 vs 영업CF — ④편의 교차 검증. 이익은 느는데 영업CF가 정체면 경고등

- 세 부호의 조합 — 위 매트릭스에서 어느 유형인가, 작년과 달라졌는가

- FCF 추세 — 플러스의 지속성, 마이너스라면 그 이유(증설인가 부진인가)

- 재무활동의 내용 — 같은 (+)라도 증자(주주 희석)와 차입은 다르다. 주석 확인

3부작이 끝났다. 손익계산서(벌고 있는가) → 재무상태표(튼튼한가) → 현금흐름표(현금이 도는가). 이제 세 장의 지도를 들고, 다음 질문으로 넘어갈 차례다 — “그래서 이 회사는 얼마짜리인가?”

마무리

- 이익은 의견, 현금은 사실 — 분식이 가장 어려운 문서가 현금흐름표다

- 세 흐름: 영업(본업)·투자(미래)·재무(조달) — 플러스가 항상 좋은 게 아니다

- 부호 조합이 기업의 유형을 말한다: 우량형 (+,−,−) · 성장형 (+,−,+) · 위험형 (−,+,+)

- FCF = 영업CF − CAPEX — 주주에게 귀속될 수 있는 진짜 돈

- 손익계산서와 교차 검증 — 이익과 영업CF의 간극이 벌어지면 의심부터

다음 편부터 가치평가 2부작 — 첫 순서는 시장의 언어, 상대가치평가(멀티플) 다.

자주 묻는 질문 (FAQ)

Q1. 영업현금흐름은 왜 순이익과 다르게 움직이나?

A. 발생주의 항목들 때문이다. 감가상각(현금 유출 없는 비용)은 더해지고, 매출채권·재고 증가(현금 안 들어온 이익)는 빠진다. 그래서 영업CF가 순이익보다 큰 회사가 일반적으로 건강한 그림이다 — 감가상각이 더해지는 효과 덕분이다.

Q2. 배당을 많이 주는 회사가 좋은 회사인가?

A. FCF 안에서 주는 배당은 주주환원이지만, FCF를 넘어 빚이나 자산 매각으로 주는 배당은 지속 불가능하다. 배당의 절대 액수보다 ‘FCF 대비 배당’의 비율을 보는 것이 정확하다.

Q3. 적자인데 영업현금흐름이 플러스인 회사도 있나?

A. 흔하다. 감가상각이 큰 장치산업이 전형적이다 — 장부상 비용은 크지만 현금 유출은 과거에 끝났기 때문이다. 이런 회사는 손익계산서보다 현금흐름표가 실체를 더 잘 보여준다.

Q4. 현금흐름표의 분식은 정말 불가능한가?

A. 불가능하지는 않다. 매입채무 지급을 미루거나 채권을 조기 회수해 영업CF를 일시적으로 부풀리는 기법이 있다. 다만 이런 조작은 다음 분기에 되돌아오므로, 한 분기가 아니라 수년의 추세로 보면 대부분 드러난다.