부동산이 돈이 되는 원리 — 아파트·빌라·오피스텔 뭐가 다를까

/ 15 min read

Table of Contents

사회 초년생 시절, 친구 모임에서 묘한 기분이 들었던 날을 기억한다. 3년 전에 집을 산 친구는 “집값이 2억 올랐다”며 웃는데, 나는 그동안 매달 월세만 꼬박꼬박 내던 처지였다. 주변에서 부동산으로 자산을 불리는 사람이 하나둘 보이기 시작하니, 집으로 돌아오는 길에 처음으로 진지하게 생각하게 됐다. 부동산, 도대체 뭐부터 알아야 하는 걸까. 한참을 돌아본 끝에 내가 내린 결론은 단순했다. 부동산이 어떻게 돈이 되는지, 그 원리부터 알아야 한다는 것.

그땐 나도 “부동산은 그냥 사두면 오른다”고 막연히 믿었다. 지금 와서 보면 절반만 맞는 말이었다. 어떤 집은 사두면 오히려 애물단지가 되더라. 그 차이를 가른 게 오늘 풀어볼 두 가지, 수익 원리와 부동산 종류였다.

부동산은 어떻게 “돈”이 되는 걸까

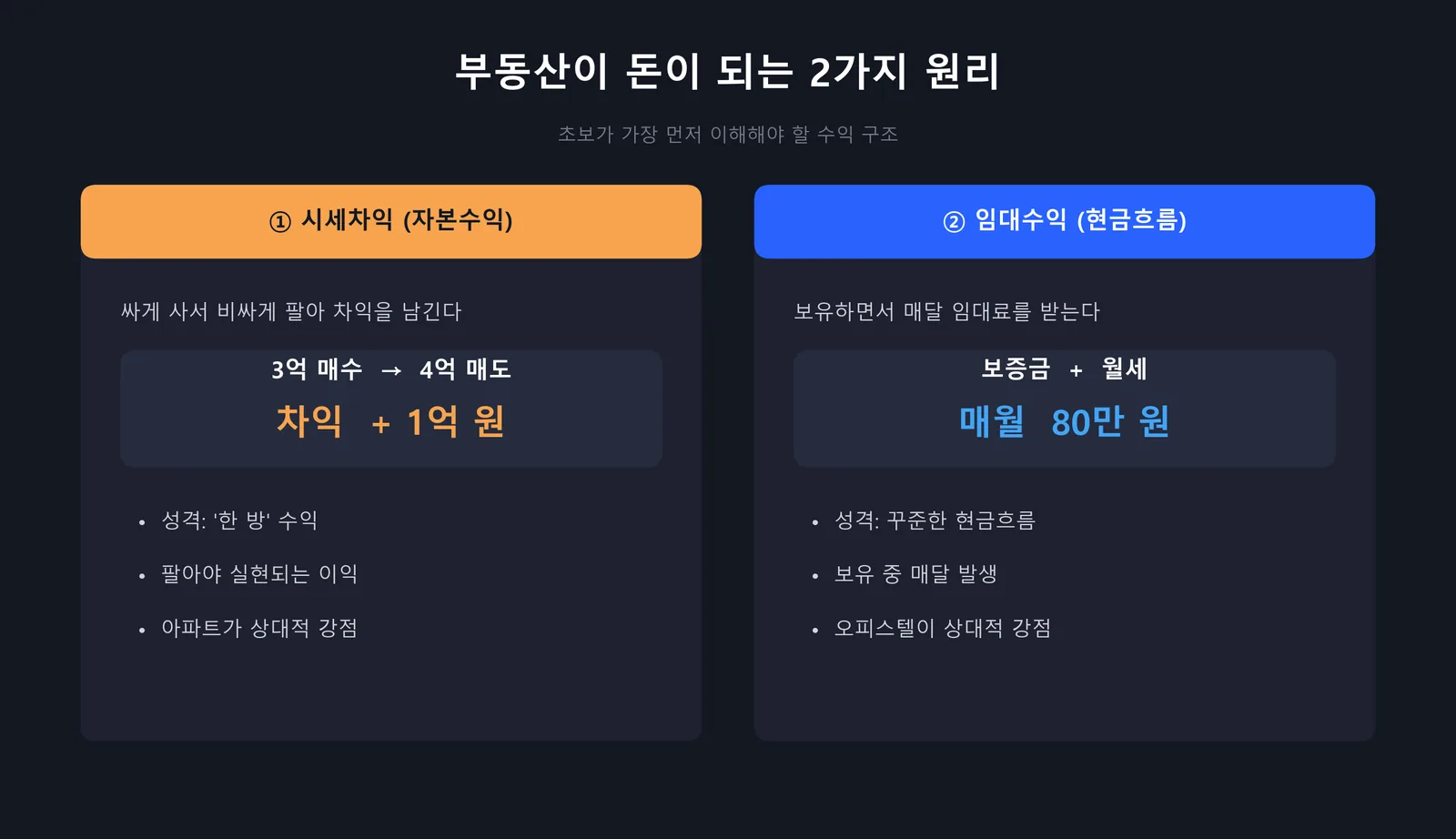

내가 부동산을 조금씩 이해하게 된 건, 돈이 들어오는 길이 딱 두 갈래라는 걸 구분하면서부터였다.

첫째는 시세차익이다. 3억에 산 집을 4억에 팔면 1억이 남는다. 한동안 나는 이 ‘한 방’에만 눈이 멀어 있었다.

둘째는 임대수익이다. 집을 보유한 채 세를 놓아 매달 월세를 받는 방식이다. 시세차익이 한 방이라면, 임대수익은 꾸준한 현금흐름이다. 내가 막연히 부러워하던 ‘건물주’의 실체가 결국 이거였다.

그런데 내가 오래 착각한 게 하나 있다. 집값이 올랐다고 곧장 돈을 번 게 아니라는 사실이다. 그 가격에 사겠다는 사람이 나타나 실제로 거래가 끝나야 비로소 내 돈이 된다.

사두면 오르는 게 아니라, 팔려야 오른 거였다.

이 한 줄을 받아들이고 나서야 나는 다음 질문으로 넘어갈 수 있었다. 같은 부동산이라도 종류에 따라 이 두 수익이 전혀 다르게 작동한다는 것 말이다.

같은 부동산이 아니다 — 아파트·빌라·오피스텔의 결정적 차이

처음 매물을 보러 다닐 때 내 앞에 놓인 선택지는 보통 셋이었다. 아파트, 빌라(연립·다세대), 오피스텔. 겉보기엔 다 ‘사는 집’인데, 투자 관점으로 보니 체급이 달랐다.

환금성 — 팔고 싶을 때 팔리는가

의외였다. 내가 가장 늦게 깨달은 게 ‘얼마나 잘 팔리느냐’였다.

아파트는 거래가 활발하고 실거래가가 투명하게 공개된다. 그래서 급할 때도 시세 근처에서 비교적 빨리 팔린다. 반면 빌라는 같은 동네라도 매물마다 상태와 값이 제각각이라, 사겠다는 사람을 찾는 데 더 오래 걸렸다. 나는 이걸 발품을 팔면서 몸으로 배웠다.

🔗 관련 글: 좋은 입지 고르는 법(환금성 높은 매물 고르기)

가격과 진입장벽

대신 빌라와 오피스텔은 가격이 낮아 소액으로 시작하기 좋다. 종잣돈이 빈약했던 그 시절의 나 같은 사람에게는 문턱이 낮은 선택지였다. 오피스텔은 월세 수요가 꾸준해서 임대수익 쪽에 강점이 있었고.

그래서 나는 이렇게 정리해 둔다. 시세차익을 노리면 아파트, 매달 현금흐름을 노리면 오피스텔, 소액 진입은 빌라·오피스텔. 물론 이건 어디까지나 큰 경향일 뿐이다. 같은 종류라도 입지에 따라 결과는 천차만별이더라.

내 첫 집의 기준은 수익이 아니라 환금성이었다.

초보 시절의 나에게 일러주고 싶은 3가지

돌이켜보면 아무도 안 알려줘서 한참 헤맸던 것들이다. 이 셋만 챙겼어도 시행착오를 크게 줄였을 거다.

- 실거래가부터 본다. 호가(부르는 값)와 실거래가(실제 팔린 값)는 다르다. 나는 호가에 한 번 휘둘린 뒤로, 국토교통부 실거래가 공개시스템에서 같은 단지 최근 거래부터 확인하는 게 습관이 됐다.

- 시세 흐름을 본다. 한국부동산원이나 KB부동산 통계로 그 지역이 오르는 추세인지 빠지는 추세인지, 큰 그림부터 잡았다.

- 나가는 돈을 계산한다. 집값만 보면 안 된다. 취득세, 중개수수료, 보유 중 재산세까지 더해야 진짜 비용이 나온다.

🔗 관련 글: 부동산 세금 한눈에(취득세·양도세)

세금은 내가 가장 만만하게 봤다가 데인 부분이다. 같은 1억 차익이라도 세금을 떼고 나면 손에 쥐는 돈이 확 줄더라. 이건 4편에서 제대로 풀어볼 생각이다.

그리고 솔직히 고백하면, 나도 100% 현금으로 집을 산 적은 없다. 대부분 주택담보대출을 끼고 샀다. 대출은 잘 쓰면 수익률을 끌어올리는 지렛대였지만, 금리가 오르던 해에는 매달 이자가 어깨를 눌렀다. 한도가 넉넉한 대신 변동금리라 마음을 졸인 적도, 고정금리라 안심한 대신 한도가 빠듯했던 적도 있었다. 그래서 한도와 금리 구조를 모르고 덤비면 위험하다는 걸 몸으로 안다. 부동산 대출의 기초는 5편에서 LTV·DSR과 함께 차근차근 풀겠다.

🔗 관련 글: 부동산 대출 기초(LTV·DTI·DSR)

실무 심화 — ‘환금성’을 데이터로 확인하는 법

여기까지가 ‘입문’이다. 1편에서 환금성이 먼저라고 했는데, 환금성은 느낌이 아니라 숫자로 볼 수 있다.

환금성 = ‘얼마나 자주 거래되나’

- 단지별 거래량: 호갱노노·아실·국토부 실거래가에서 그 단지가 한 달에 몇 건 거래되는지 본다. 거래가 잦은 단지가 급할 때 잘 팔린다.

- 매물 회전: 매물이 쌓여만 있고 안 빠지면 환금성이 낮다는 신호다.

- 유형 차이: 같은 동네라도 아파트가 빌라·오피스텔보다 거래가 활발하고 시세가 투명하다. 오피스텔은 공급이 많고 수요가 임대에 쏠려 시세차익이 약한 편이다.

마무리 — 1편을 덮으며

오늘 내가 남기고 싶은 건 이것뿐이다.

- 부동산 수익은 시세차익(팔아서 차익) + 임대수익(보유하며 월세) 두 갈래라는 것

- 집값은 팔려야 비로소 내 돈이 된다는 것 — 그래서 환금성이 먼저라는 것

- 종류별 강점: 아파트=시세차익·환금성, 오피스텔=임대수익, 빌라=소액 진입

- 첫 집은 실거래가·시세흐름·총비용 세 가지부터 확인했다는 것

부동산이 멀게만 느껴졌다면, 적어도 첫 단추는 이걸로 끼운 셈이다. 다음 편에서는 내가 실제 거래장에서 겪은 이야기로 들어간다.

👉 다음 편 예고: 「2편 — 부동산 거래 첫걸음: 매매·전세·월세 & 등기부등본 보는 법」.

자주 묻는 질문 (FAQ)

Q1. 초보는 아파트, 빌라, 오피스텔 중 뭐부터 시작하는 게 좋을까?

A. 정답은 없지만, 나라면 다시 시작해도 환금성이 높은 아파트로 출발하겠다. 잘못 골라도 되팔기가 비교적 쉬우니까. 종잣돈이 적다면 빌라·오피스텔도 선택지지만, 살 때부터 ‘되팔 때’를 같이 떠올려 보길 권한다.

Q2. 집값이 오르면 바로 돈을 번 건가?

A. 아니다. 나도 이걸 늦게 알았다. 시세가 올라도 그건 장부상 이익일 뿐, 그 가격에 사겠다는 사람이 나타나 거래가 끝나야 비로소 내 수익이 된다.

Q3. 부동산 대출은 꼭 받아야 하나?

A. 의무는 아니지만 현실적으로 대부분 활용한다. 나도 그랬다. 부동산 대출은 적은 자기 돈으로 큰 자산을 사는 지렛대다. 다만 금리 상승기엔 이자 부담이 커지니, 한도와 상환 계획을 먼저 세우는 게 안전하다. (자세한 건 5편에서)

Q4. 오피스텔은 왜 시세가 잘 안 오른다고들 할까?

A. 공급이 상대적으로 많고 수요층이 ‘실거주’보다 ‘임대’에 쏠려 있어서다. 그래서 나는 오피스텔을 시세차익보다 매달 월세를 받는 임대수익형 상품으로 본다.