가상화폐의 작동원리 ① — 가상화폐라는 자산, 도박이라는 오해에 답하다

/ 14 min read

Table of Contents

“그거 도박 아니야?”

가상화폐에 투자한다고 말하면 가장 자주 돌아오는 반응이다. 나도 처음엔 비슷하게 생각했다. 차트가 하루에 20%씩 출렁이는 자산을 보고 다른 단어를 떠올리기는 쉽지 않다. 그런데 코인 트레이딩 글들을 쓰면서, 그리고 이 바닥의 이론을 파고들면서 생각이 바뀌었다. 가격의 변동성과 기술의 토대는 별개의 문제라는 것 — 카지노의 칩이 아니라, 암호학·분산시스템·게임이론이 수십 년 쌓아 올린 결과물 위에 가격표가 붙어 있는 것이었다.

이 시리즈는 그 토대를 처음부터 끝까지 걷는 여정이다. 첫 편은 가장 근본적인 질문에서 시작한다.

“디지털 세상에서 ‘돈’이 어떻게 가능한가?”

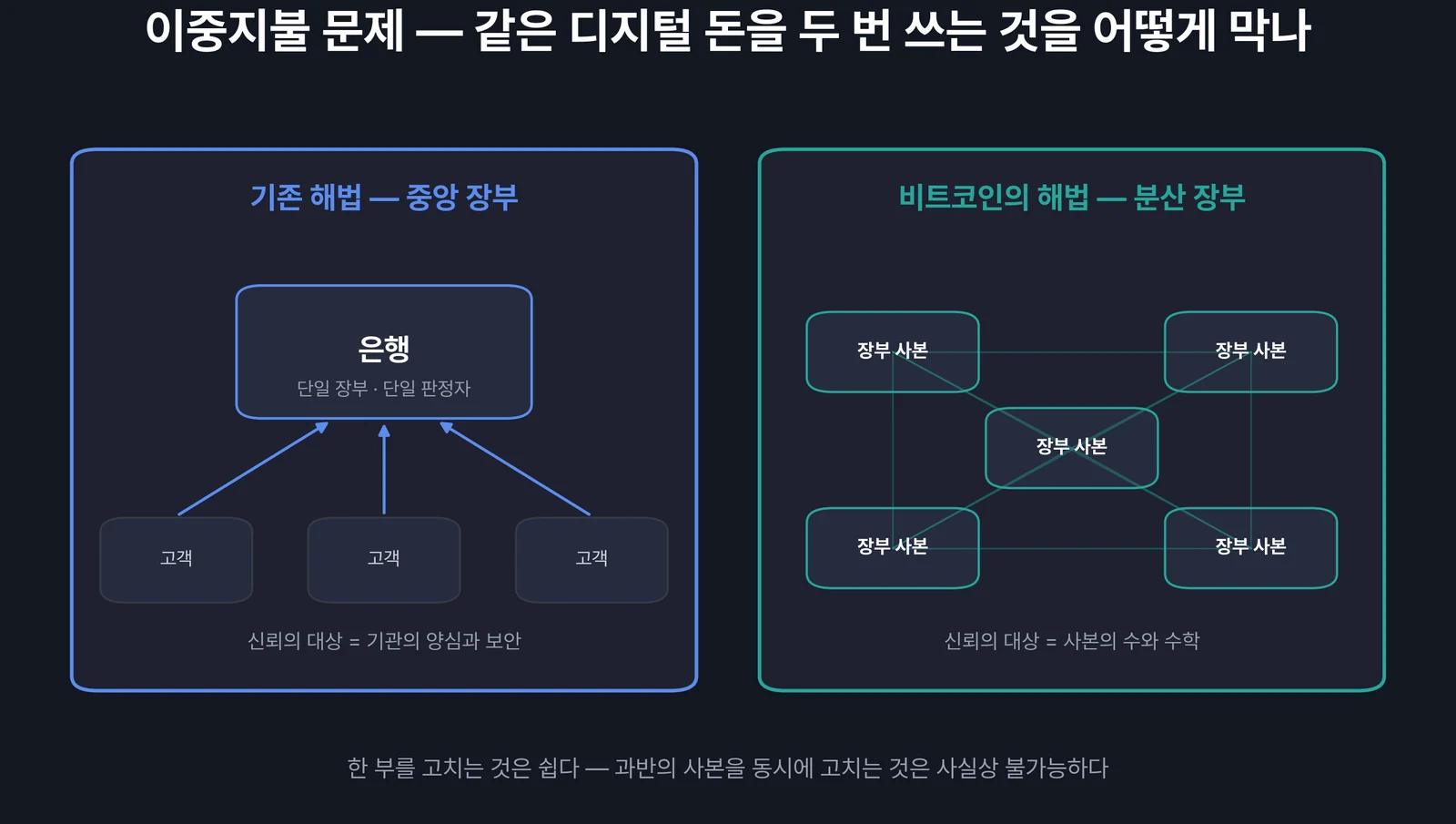

이중지불 문제 — 디지털 돈의 50년 난제

디지털 파일의 본질은 복사다. 사진을 친구에게 보내도 내 폰에 사진은 남는다. 이메일도, 문서도 마찬가지다. 그런데 돈은 달라야 한다. 내가 만 원을 보냈으면, 내 손에서 만 원이 사라져야 한다.

이것이 이중지불(double spending) 문제다. 같은 디지털 화폐를 복사해서 두 번 쓰는 것을 어떻게 막을 것인가. 컴퓨터과학이 수십 년 붙들고 있던 난제였고, 기존의 답은 하나뿐이었다 — 중앙 관리자를 둔다. 은행이 모든 계좌의 장부를 들고 앉아 “이 돈은 이미 썼습니다”를 판정해 주는 방식이다. 우리가 쓰는 계좌이체, 카드 결제가 전부 이 구조다.

2008년 10월, 사토시 나카모토라는 익명의 인물이 9쪽짜리 논문(비트코인 백서)으로 다른 답을 내놨다. 관리자 없이, 참여자 전원이 같은 장부를 나눠 들고 합의하는 방식이었다. 장부를 위조하려면 참여자 과반을 동시에 속여야 하므로, 중앙 관리자 없이도 이중지불이 막힌다.

여기서 이 시리즈 전체를 관통하는 한 문장이 나온다.

가상화폐의 발명품은 코인이 아니라, 신뢰를 만드는 새로운 방법이다.

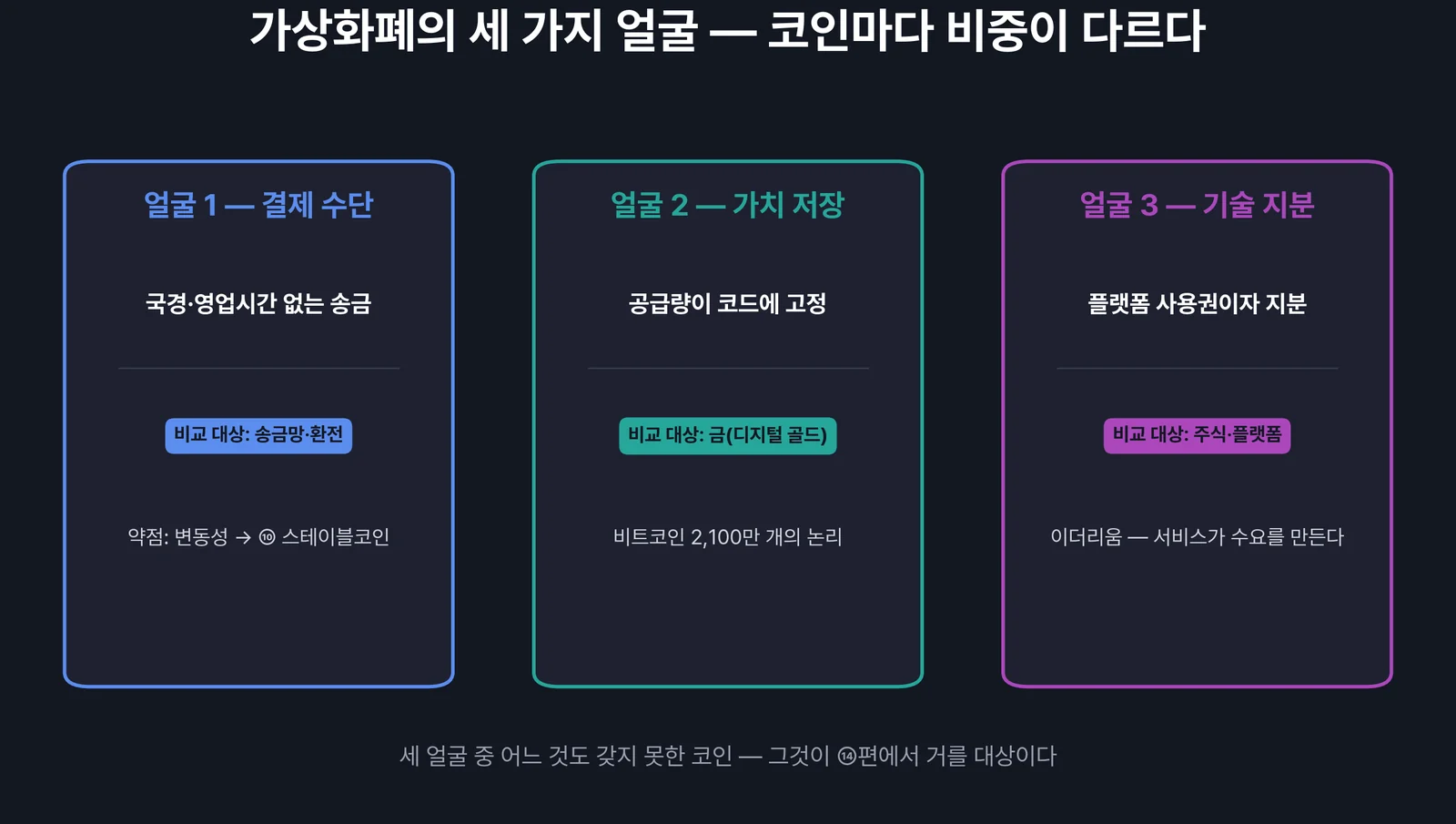

그래서 이것은 무엇인가 — 세 가지 얼굴

정체를 묻는 질문에 한 단어로 답하기 어려운 이유는, 가상화폐가 세 가지 얼굴을 동시에 갖고 있기 때문이다. 나는 이 분류로 정리한 뒤에야 뉴스가 읽히기 시작했다.

얼굴 1 — 결제 수단(화폐). 국경 없이, 은행 영업시간 없이, 중개인 없이 가치를 보내는 도구. 해외 송금이 며칠 걸리고 수수료가 몇 %씩 붙는 현실과 비교하면 이 얼굴의 효용은 분명하다. 다만 변동성 때문에 일상 결제용으로는 아직 약하다 — 이 약점을 메우는 것이 ⑩편의 스테이블코인이다.

얼굴 2 — 가치 저장(디지털 금). 비트코인의 공급량은 2,100만 개로 코드에 고정되어 있다. 돈의 작동원리 ②편에서 본 것처럼 법정화폐의 공급은 계속 늘어나는 구조인데, 그 반대편에 ‘찍어낼 수 없는 자산’으로 서 있는 것이다. 금과 같은 논리, 다른 형태다.

얼굴 3 — 기술 지분(플랫폼 토큰). 이더리움 같은 자산은 화폐라기보다 네트워크의 사용권이자 지분에 가깝다. 그 위에서 돌아가는 서비스(⑤편의 스마트 컨트랙트)가 많아질수록 수요가 생기는 구조 — 주식과 닮은 얼굴이다.

중요한 것은 코인마다 세 얼굴의 비중이 다르다는 점이다. 비트코인은 둘째 얼굴이, 이더리움은 셋째 얼굴이 크다. 그리고 셋 중 어떤 얼굴도 갖지 못한 코인 — 그것이 ⑭편에서 거를 대상이다.

그렇다면 변동성은 왜 이렇게 큰가

도박 오명의 근원인 변동성에도 구조적 이유가 있다.

- 가격 발견이 진행 중인 신생 자산. 주식은 이익이라는 닻(주식 ①편)이 있지만, 새 자산군은 적정가에 대한 합의 자체가 형성되는 중이다. 합의가 없는 곳에서 가격은 기대와 공포 사이를 크게 오간다.

- 24시간 365일 글로벌 시장. 서킷브레이커도, 휴장도 없다. 변동이 쉴 틈 없이 누적된다.

- 유동성의 양극화. 비트코인 밖으로 나가면 시가총액이 작은 코인이 대부분이라, 작은 자금으로도 가격이 크게 움직인다.

변동성은 자산의 본질이 아니라 자산의 나이다. 그렇다고 변동성이 사라질 때까지 기다리라는 말은 아니다 — 변동성을 견딜 수 있는 비중으로만 다루라는 뜻이고, 이것은 투자의 세 가지 공리의 영역이다.

입문 용어 사전 — 이 시리즈의 공용어

본격적인 여정 전에, 앞으로 계속 쓸 기본 용어를 한 번에 정리한다. 여기만 익혀 두면 이후 편들이 훨씬 편해진다.

| 용어 | 뜻 | 한 줄 직관 |

|---|---|---|

| 코인 vs 토큰 | 자체 블록체인 보유 = 코인, 남의 체인 위 발행 = 토큰 | 자기 땅 위의 집 vs 임대 건물 |

| 메인넷 | 자체 블록체인 네트워크 | 토큰이 코인으로 ‘독립’하는 것 |

| 온체인 | 블록체인 장부에 기록되는 것 | 장부에 적힌 거래 |

| 가스비 | 네트워크 사용 수수료 | 장부에 한 줄 적는 값 |

| 시가총액 | 가격 × 유통량 | 가격보다 중요한 크기 비교 기준 |

| 사토시(sat) | 비트코인의 최소 단위 (1억분의 1 BTC) | “1개”가 아니라 잘게 쪼개 산다 |

| 반감기 | 비트코인 신규 공급이 4년마다 절반으로 | 공급 일정이 코드에 박혀 있다 |

| 백서 | 프로젝트의 설계 문서 | 회사의 사업계획서 |

자주 묻는 질문 (FAQ)

Q1. 결국 실체가 없는 것 아닌가?

A. “실체”를 손에 잡히는 물건으로 정의하면 그렇다. 하지만 같은 기준이면 은행 예금도 실체가 없다 — 전산 장부의 숫자일 뿐이다. 실체의 본질은 물성이 아니라 장부의 신뢰성이고, 가상화폐는 그 신뢰를 기관 대신 수학으로 만드는 실험이다. 이 구조는 ②편에서 해부한다.

Q2. 비트코인이 2,100만 개로 고정이라는 건 누가 보장하나?

A. 코드와 합의가 보장한다. 발행 규칙은 오픈소스 코드에 박혀 있고, 이를 바꾸려면 네트워크 참여자 대다수의 동의가 필요하다. 그리고 공급량을 늘리는 변경은 기존 보유자 전원의 자산 가치를 희석시키므로 — 동의할 유인이 없다. 규칙이 아니라 인센티브 구조가 지키는 것이다.

Q3. 코인이 수천 개라는데 다 같은 부류인가?

A. 전혀 다르다. 세 얼굴 중 어느 것을 지향하는지, 자체 체인이 있는지(코인/토큰), 실제 쓰임이 있는지에 따라 스펙트럼이 넓다. 그리고 솔직히 말하면 상당수는 세 얼굴 중 어느 것도 갖추지 못했다 — 거르는 기준은 ⑭편에서 다룬다.

Q4. 이론을 알면 수익률이 좋아지나?

A. 직접적으로는 아니다. 다만 이론을 모르면 두 가지를 못 한다 — 사기 프로젝트를 거르는 것, 그리고 폭락장에서 보유 근거를 재점검하는 것. 가격이 흔들릴 때 ‘내가 뭘 들고 있는지’ 아는 사람과 모르는 사람의 행동은 완전히 다르다. 주식 ⑫편의 논리가 여기서도 그대로 적용된다.