가상화폐의 작동원리 ⑫ — NFT, 그림 파일이 아니라 등기권리증이다

/ 13 min read

Table of Contents

“우클릭으로 저장하면 되는 그림에 왜 수십억을 내나?”

NFT를 향한 가장 유명한 조롱이고 — 절반은 정당하다. 2021년의 광풍에는 분명 거품과 투기, 그리고 사기가 섞여 있었다. 하지만 절반은 과녁을 빗나갔다. NFT를 산다는 것은 그림 파일을 사는 게 아니기 때문이다. 무엇을 사는 것인지부터 구조로 풀어 본다.

대체 불가능 — 만 원권과 등기권리증의 차이

이름부터 해부한다. NFT는 Non-Fungible Token — 대체 불가능 토큰이다.

지갑 속 만 원권은 대체 가능(fungible) 하다. 내 만 원과 당신의 만 원은 완벽히 같은 가치라 바꿔도 아무 일도 일어나지 않는다. 비트코인도, ⑤편의 ERC-20 토큰도 같다 — 모든 단위가 동일한 ‘동전’이다.

반면 집의 등기권리증은 대체 불가능하다. 같은 단지 같은 평수라도 101호의 등기와 102호의 등기는 다른 물건이다. 세상에 단 하나뿐인 ‘특정 대상에 대한 권리’를 가리키기 때문이다.

NFT는 블록체인 위의 등기권리증이다. ERC-721 표준(⑤편)으로 발행되는 각 토큰은 고유한 일련번호를 갖고, ②편의 장부가 “이 번호의 주인은 이 주소”임을 기록한다 — 위조·이중판매가 구조적으로 막히는 소유권 원장이다.

구조의 진실 — 토큰과 메타데이터는 따로 산다

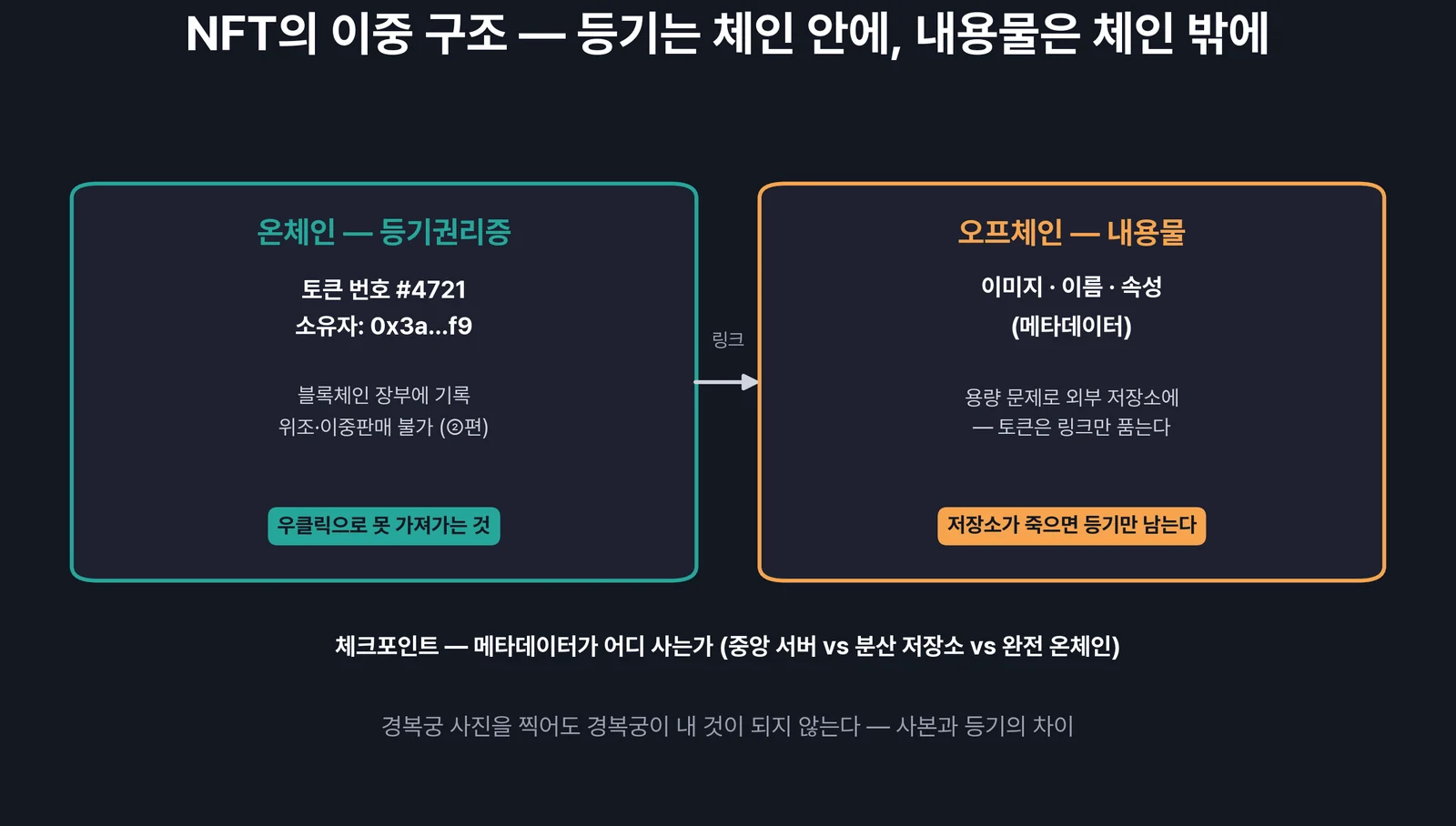

여기서 우클릭 조롱에 정면으로 답할 수 있다. NFT의 실제 구조는 두 층이다.

- 토큰 (온체인) — 고유 번호와 소유자 기록. 블록체인 장부에 산다

- 메타데이터 (대부분 오프체인) — 이미지·이름·속성 같은 내용물. 용량 문제로 장부 밖 저장소에 살고, 토큰은 그 위치를 가리키는 링크를 품는다

그래서 우클릭으로 가져갈 수 있는 것은 내용물의 사본이지 등기가 아니다 — 경복궁 사진을 찍는다고 경복궁이 내 것이 되지 않는 것과 같다. 다만 정직하게 뒤집어서도 봐야 한다. 등기가 가리키는 저장소가 사라지면(중앙 서버 폐쇄 등) 내용물 없는 등기만 남는다. 분산 저장소(IPFS 등)나 완전 온체인 저장을 쓰는 프로젝트가 구조적으로 우월한 이유이고, NFT를 볼 때 메타데이터가 어디 사는지부터 확인하는 것이 이 편의 실무 팁이다.

2021년 — 거품은 무엇을 태우고 무엇을 남겼나

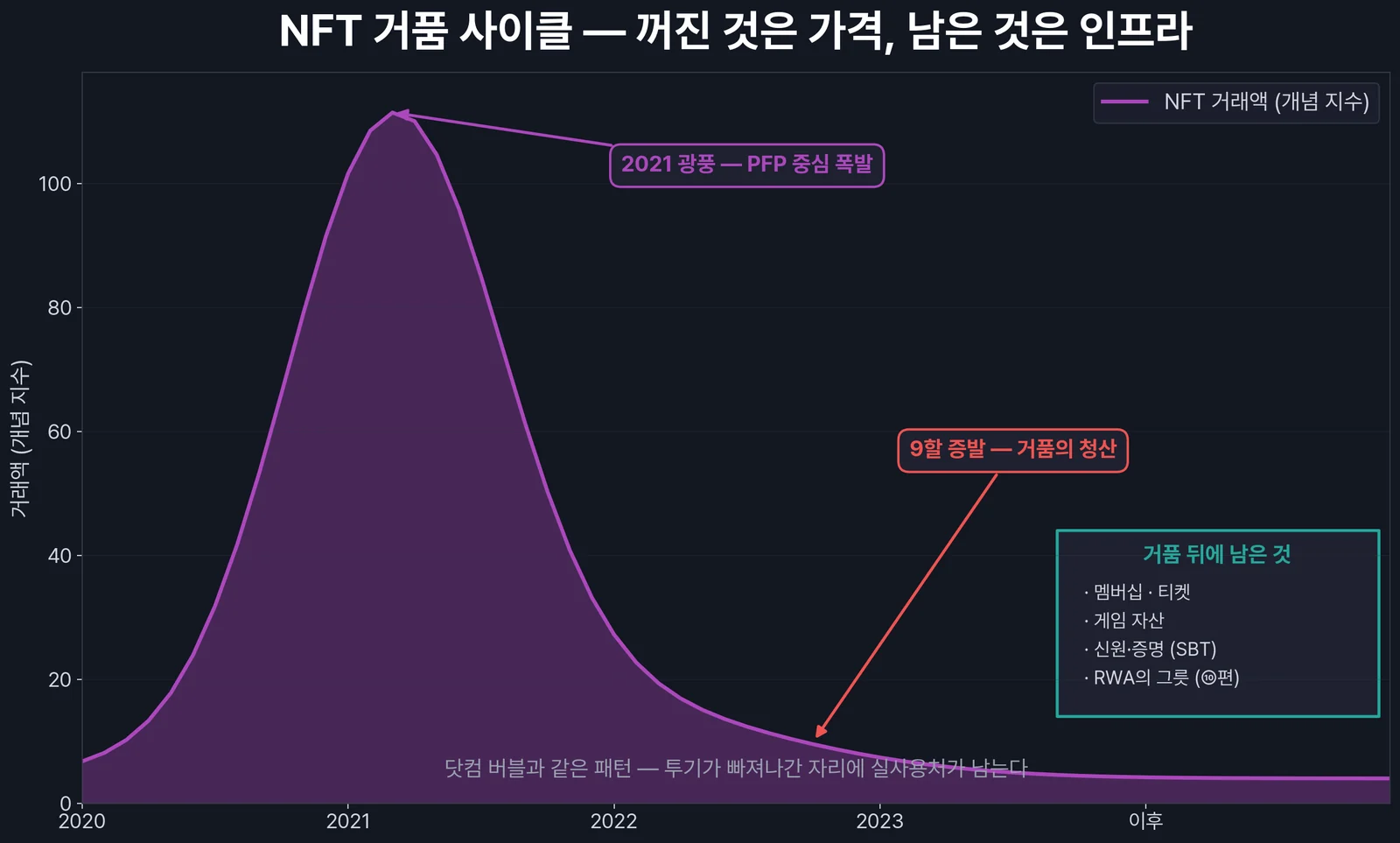

구조를 알았으니 역사를 평가할 수 있다. 2021년 NFT 시장은 프로필 그림(PFP) 컬렉션을 중심으로 폭발했다 — 수억 원짜리 원숭이 그림, 연예인과 기업의 줄 이은 참전, 그리고 “디지털 소유권 혁명”이라는 구호. 거래액은 분기에 수십조 원을 찍었고 — 이후 9할 이상이 증발했다.

전형적인 거품의 해부도였다. 가치평가의 닻이 없는 자산(주식 ⑦편의 언어로 — 비교할 멀티플도, 현금흐름도 없다), 희소성 서사, 군중 심리(주식 ⑫편), 얇은 유동성. 가격이 먼저 달리고 효용이 따라오지 못한 자리에서 거품은 늘 같은 방식으로 꺼진다.

그런데 거품 서사에서 자주 누락되는 후일담이 있다 — 기술은 거품과 함께 죽지 않았다. 닷컴 버블이 꺼진 자리에서 살아남은 것이 인터넷이었듯, 투기가 빠져나간 자리에 실사용처들이 남았다.

남은 것들 — 등기 기술의 실사용처

‘그림 투기’를 걷어내면, “위조 불가능한 디지털 등기”라는 원천 기술의 쓸모가 보인다.

- 멤버십·티켓 — 양도 가능하되 위조 불가능한 입장권. 암표의 구조적 차단(전매 시 수익 일부가 주최측에 자동 분배되는 설계도 가능 — ⑤편 자판기의 응용)

- 게임 자산 — 게임사 서버 밖에서 소유가 증명되는 아이템. 게임이 망해도 자산 기록은 남는다

- 디지털 신원·증명 — 학위·자격·이력의 위조 불가 증명서. 양도 불가능하게 설계한 변형(SBT)도 등장

- 지식재산(IP) 권리 관리 — 창작물의 원본 증명과 2차 거래 수익 분배

- RWA의 인터페이스 — 부동산 같은 고유 자산의 토큰화(⑩편)에서 ‘고유함’을 담는 그릇은 결국 NFT 계열이다

공통분모는 하나다 — ‘누가 진짜 주인인가’를 중개인 없이 증명해야 하는 모든 곳. 그림은 이 기술의 첫 응용이었을 뿐, 아마 가장 작은 응용으로 기록될 것이다.

투자 관점 — 내가 NFT를 다루는 기준

마지막으로 투자 대상으로서의 NFT에 대한 내 기준을 적는다. 보수적이다.

- 가치평가 도구가 없다. 현금흐름도 멀티플도 없는 자산의 가격은 전적으로 수요 서사에 달려 있다 — 주식 ⑧편의 내재가치 계산이 원천적으로 불가능한 영역이다.

- 유동성이 없다. 코인은 언제든 팔리지만 NFT는 사겠다는 사람이 나타나야 팔린다. 하락장에서 호가 자체가 사라지는 자산이다.

- 그래서 — 산다면 효용으로 산다. 멤버십이 필요해서, 게임에서 쓰려고, 창작자를 응원하려고. 시세차익이 목적이라면 이 시장의 유동성 구조가 그 목적에 맞지 않는다.

자주 묻는 질문 (FAQ)

Q1. NFT를 사면 저작권도 갖게 되나?

A. 기본적으로 아니다. NFT 구매는 ‘그 토큰의 소유권’ 취득이고, 작품의 저작권은 별도 계약이 없는 한 창작자에게 남는다. 프로젝트마다 부여하는 권리 범위(상업적 이용 허용 등)가 다르므로 — 약관이 곧 내가 산 것의 정의다.

Q2. 똑같은 이미지로 NFT를 여러 개 만들면 어떻게 되나?

A. 기술적으로 가능하다 — 장부는 토큰의 고유성을 보장하지, 내용물의 유일성을 보장하지 않는다. 그래서 ‘어느 컨트랙트에서 발행됐는가’(공식 컬렉션 여부)가 진위의 기준이 된다. 마켓플레이스의 인증 마크와 컨트랙트 주소 확인이 ⑨편의 가짜 토큰 구별과 같은 원리로 작동한다.

Q3. 지금 NFT 시장은 죽은 건가?

A. 투기 시장은 식었고, 인프라 시장은 진행 중이다 — 티켓·멤버십·게임·RWA 인터페이스처럼 NFT라는 단어를 앞세우지 않는 응용이 오히려 늘었다. “NFT 산업”보다 “등기 기술의 응용처”로 시야를 바꾸면 죽었다/살았다 이분법이 무의미해진다.

Q4. 한국에서 NFT는 가상자산으로 규제되나?

A. 경계선이 사안별로 다르다. 결제·투자 수단 성격이 강하면 가상자산으로 분류될 수 있고, 수집품 성격이면 제외되는 식의 기능별 판단이 기본 틀이다. 발행·거래 사업을 한다면 반드시 최신 금융당국 가이드라인을 확인해야 하는 영역이다.