가상화폐의 작동원리 ⑩ — 스테이블코인과 RWA, 변동성 없는 코인의 구조

/ 14 min read

Table of Contents

4부 생태계 편의 첫 주제는, 어쩌면 가상화폐 전체에서 실사용이 가장 많은 물건이다. 차트도 화려하지 않고 백배 수익의 꿈도 없는데 — 전 세계 결제·송금·트레이딩의 기름칠을 도맡고 있는 자산. 스테이블코인이다.

①편에서 가상화폐의 첫째 얼굴(결제 수단)의 약점이 변동성이라고 했다. 스테이블코인은 그 약점을 정면으로 지운 설계다 — 1코인 = 1달러에 고정(페그)된 코인. 그런데 “고정”은 선언이 아니라 구조다. 그 구조가 무엇으로 만들어졌는지에 따라 안전한 달러가 되기도, 수십조 원이 증발하는 폭탄이 되기도 했다.

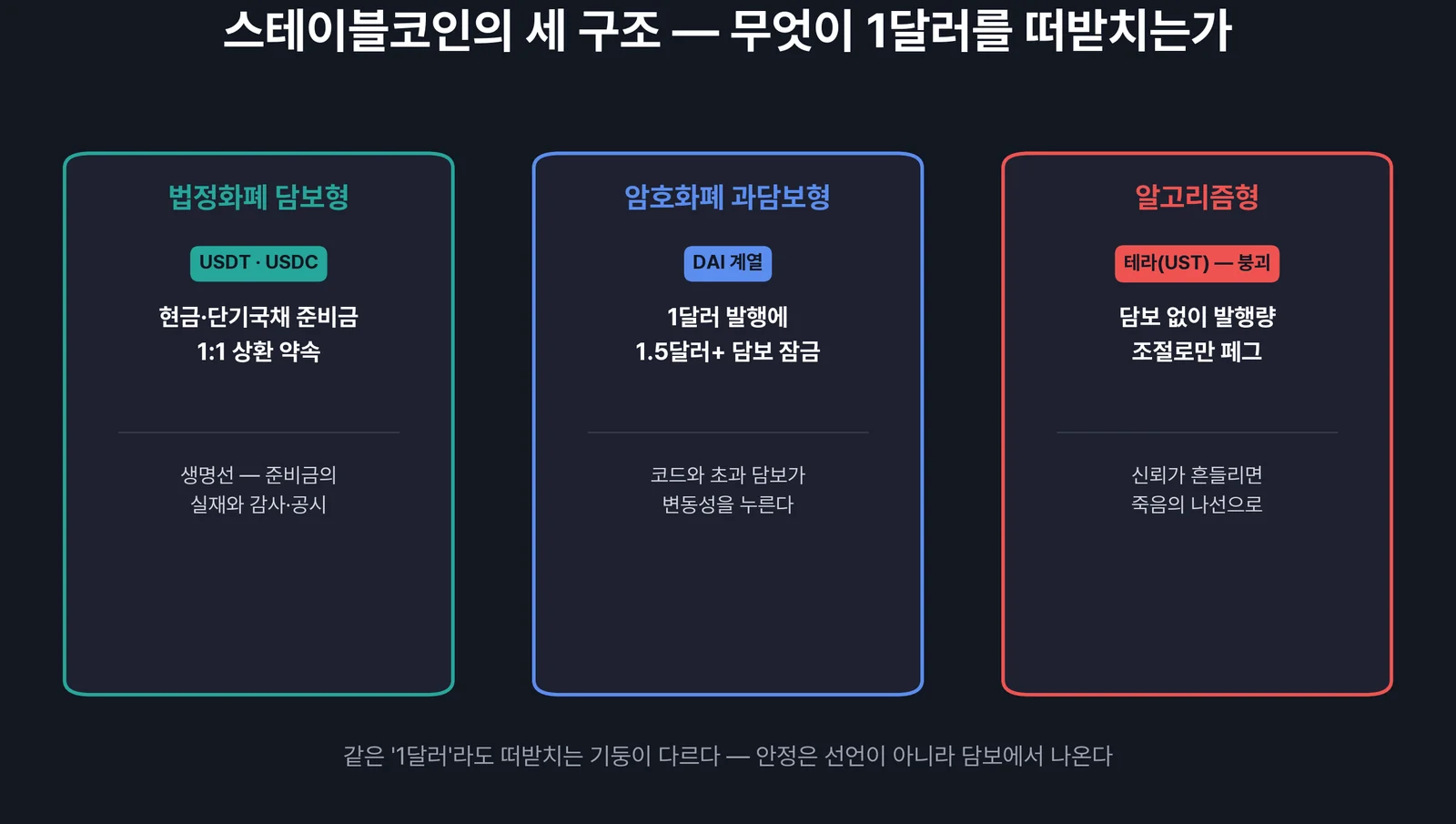

페그의 세 가지 구조 — 무엇이 1달러를 떠받치는가

“1달러에 고정”을 구현하는 방식은 세 갈래이고, 각각의 신뢰 원천이 완전히 다르다.

구조 1 — 법정화폐 담보형 (USDT, USDC). 가장 단순하고 가장 크다. 발행사가 1코인당 1달러어치의 현금·미국 단기국채를 실제로 보유하고, 언제든 1:1 상환을 약속한다. 은행의 태환권과 같은 구조 — 신뢰의 원천은 발행사의 준비금이다. 그래서 이 유형의 핵심 질문은 늘 하나다. “준비금이 진짜로, 전부, 안전한 자산으로 있는가?” 정기 감사 보고서와 준비금 공시가 이 유형의 생명선이다.

구조 2 — 암호화폐 과담보형 (DAI 계열). 발행 주체 없이 스마트 컨트랙트(⑤편)가 발행한다. 1달러어치를 빌리려면 1.5달러어치 이상의 코인을 담보로 잠가야 하고, 담보 가치가 기준 밑으로 떨어지면 자동 청산된다. 변동성 있는 담보를 초과 담보로 눌러 안정을 사는 구조 — 신뢰의 원천은 기관이 아니라 코드와 초과분이다.

구조 3 — 알고리즘형 (무담보). 담보 없이 발행량 조절 알고리즘만으로 1달러를 지키겠다는 설계. 가격이 오르면 공급을 늘리고 내리면 줄인다 — 이론은 우아했고, 결과는 시장 역사에 남은 붕괴였다.

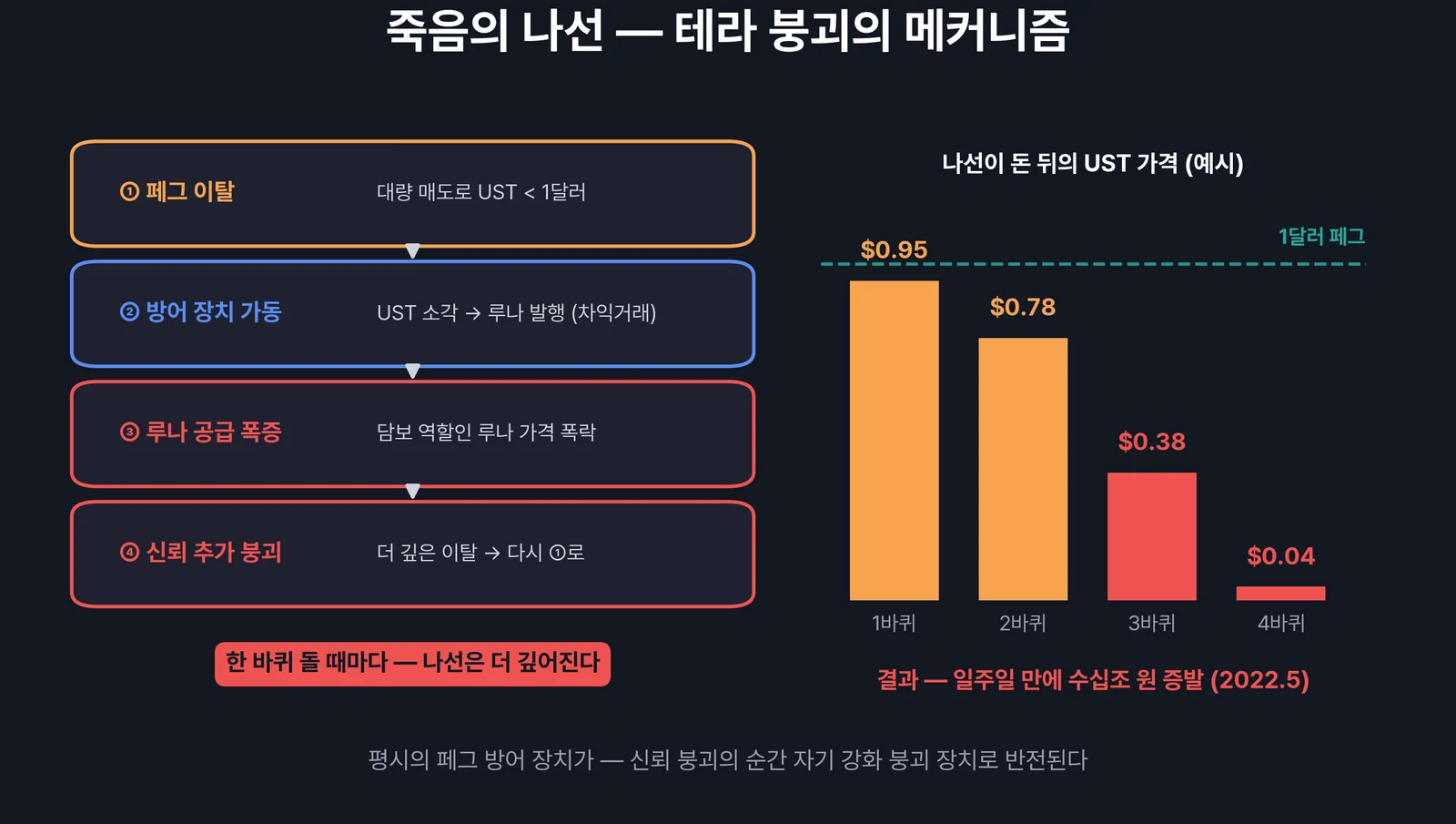

테라 사태 — 죽음의 나선이 남긴 교훈

2022년 5월, 알고리즘형의 대표였던 테라(UST)가 무너졌다. 시가총액 수십조 원이 일주일 만에 증발했고, 한국 투자자들의 피해가 특히 컸던 사건 — 구조를 공부하는 사람에게는 피해 갈 수 없는 사례 연구다.

메커니즘만 압축한다. UST는 자매 코인 루나(LUNA)와의 교환 차익으로 페그를 유지했다 — UST가 1달러 밑으로 가면, UST를 태워 1달러어치 루나를 받는 차익거래가 가격을 되돌리는 설계였다.

평시에는 작동했다. 문제는 신뢰가 흔들리는 순간 같은 장치가 거꾸로 도는 것이었다.

- 대량 매도로 UST가 페그를 이탈한다

- 차익거래자들이 UST를 태우고 루나를 받는다 → 루나 공급 폭증 → 루나 가격 폭락

- 페그의 담보 역할이던 루나가 무너지자 → UST 신뢰가 더 무너진다

- 더 많은 UST가 태워지고, 더 많은 루나가 찍힌다 — 죽음의 나선(death spiral)

교훈은 두 줄이다. 안정은 약속이 아니라 담보에서 나온다. 그리고 — 높은 이자가 붙은 안정 자산을 보면(당시 UST 예치 이자는 연 20%였다) 그 이자의 원천부터 물어야 한다. 이 질문은 ⑪편 DeFi의 중심 질문이기도 하다.

돈의 작동원리 ①편을 읽었다면 기시감이 들 것이다 — 태환 보장 없는 화폐가 신뢰를 잃을 때의 뱅크런과 같은 구조다. 통화의 역사가 코인 위에서 빨리감기로 재생된 셈이다.

실수요 — 스테이블코인은 어디에 쓰이나

붕괴 사례에도 불구하고 스테이블코인 전체 시장은 커져 왔다. 투기가 아니라 수요가 있기 때문이다.

- 트레이딩의 대피처 — 변동장에서 코인을 팔아 머무는 달러 포지션 (거래소 거래쌍의 기본)

- 국경 없는 송금 — 은행 영업시간·중개 수수료 없이 분 단위 달러 이체

- 달러 접근 — 자국 통화가 불안한 나라에서 사실상의 달러 계좌 역할 (이 수요가 가장 구조적이다)

- DeFi의 혈액 — 대출·유동성 풀의 기본 단위 (⑪편)

미국이 스테이블코인 발행사 규제(준비금·공시 의무화)를 법제화하는 흐름도 같은 맥락이다 — 무시하기엔 너무 커진 달러 인프라가 된 것이다. 발행사들이 준비금으로 미국 단기국채를 대량 보유하면서, 스테이블코인이 미 국채의 큰손 수요자가 되는 역설적 풍경까지 나타났다.

RWA — 장부 위로 올라오는 현실 자산

스테이블코인의 성공이 증명한 명제 — “현실 자산(달러)을 토큰으로 만들 수 있다” — 를 다른 자산으로 확장한 것이 RWA(Real World Asset, 실물자산 토큰화) 다.

미국 단기국채 펀드를 토큰으로 발행해 온체인에서 사고팔고, 부동산·채권·사모펀드 지분을 쪼개 토큰화하는 시도들이 진행 중이다. 약속하는 효용은 분명하다 — 24시간 거래, 소수점 단위 분할 소유, 정산의 자동화(⑤편). 전통 금융 기관들이 직접 뛰어드는 영역이기도 하다.

다만 냉정한 한계도 적는다. 토큰은 장부 위에 있지만 자산과 법적 권리는 장부 밖에 있다. 부동산 토큰을 들고 있어도 그 건물의 등기는 현실의 법원이 관할한다 — 발행 주체의 신뢰, 법적 구조, 규제가 토큰의 가치를 결정한다는 점에서 RWA는 ‘탈중앙’이라기보다 전통 금융과 블록체인의 접합부다. 기술이 아니라 법무가 병목인 영역 — 그래서 속도는 느리지만, 방향은 꾸준하다.

자주 묻는 질문 (FAQ)

Q1. USDT와 USDC는 뭐가 다른가?

A. 같은 법정담보형이지만 발행사·규제 환경·준비금 공시 수준이 다르다. 유동성은 USDT가, 규제 친화성과 공시 투명성 평판은 USDC가 앞서 왔다는 평가가 일반적이다. 핵심 체크포인트는 동일하다 — 준비금 구성과 감사 보고서.

Q2. 스테이블코인도 페그가 깨질 수 있나?

A. 일시적 이탈(디페그)은 담보형에서도 일어난다 — 발행사 준비금이 예치된 은행이 위기를 겪자 USDC가 일시 이탈했던 사례가 대표적이다. 차이는 복원력이다. 담보가 실재하면 차익거래가 페그를 되돌리지만, 담보가 없으면 테라의 경로로 간다.

Q3. 원화 스테이블코인은 없나?

A. 논의와 시범 단계다. 원화 기반 스테이블코인 제도화 논의, 한국은행의 CBDC(중앙은행 디지털화폐) 실험이 병행되고 있다. 민간 스테이블코인과 CBDC는 발행 주체가 다른 별개 물건이라는 점만 구분해 두면, 이후 뉴스가 읽기 쉬워진다.

Q4. RWA 토큰에 지금 투자해도 되나?

A. 자산 자체보다 구조를 먼저 봐야 한다 — 기초자산이 무엇인지, 법적 청구권이 토큰 보유자에게 실제로 귀속되는지, 발행·수탁 주체는 규제받는 기관인지. 이 확인이 안 되는 RWA는 이름만 빌린 것이다. ⑭편의 체크리스트가 그대로 적용되는 영역이다.