가상화폐의 작동원리 ⑪ — DeFi, 은행 없는 은행의 구조와 이자의 출처

/ 13 min read

Table of Contents

은행이 하는 일을 목록으로 적어 본다. 예금을 받아 이자를 주고, 담보를 잡고 대출하고, 환전하고, 송금한다. ⑤편의 자판기(스마트 컨트랙트)와 ⑨편의 무인 환전소(AMM)를 본 독자라면 — 이 목록의 모든 항목이 코드로 대체 가능하다는 데 이미 도달했을 것이다.

그 전체 풍경이 DeFi(Decentralized Finance, 탈중앙 금융) 다. 은행원도 지점도 영업시간도 없이, 컨트랙트들이 서로 맞물려 돌아가는 금융 시스템. 한때 수백조 원이 잠겨 있던 이 세계는 — 혁신의 전시장이자 사기의 전시장이기도 했다. 양쪽을 다 본다.

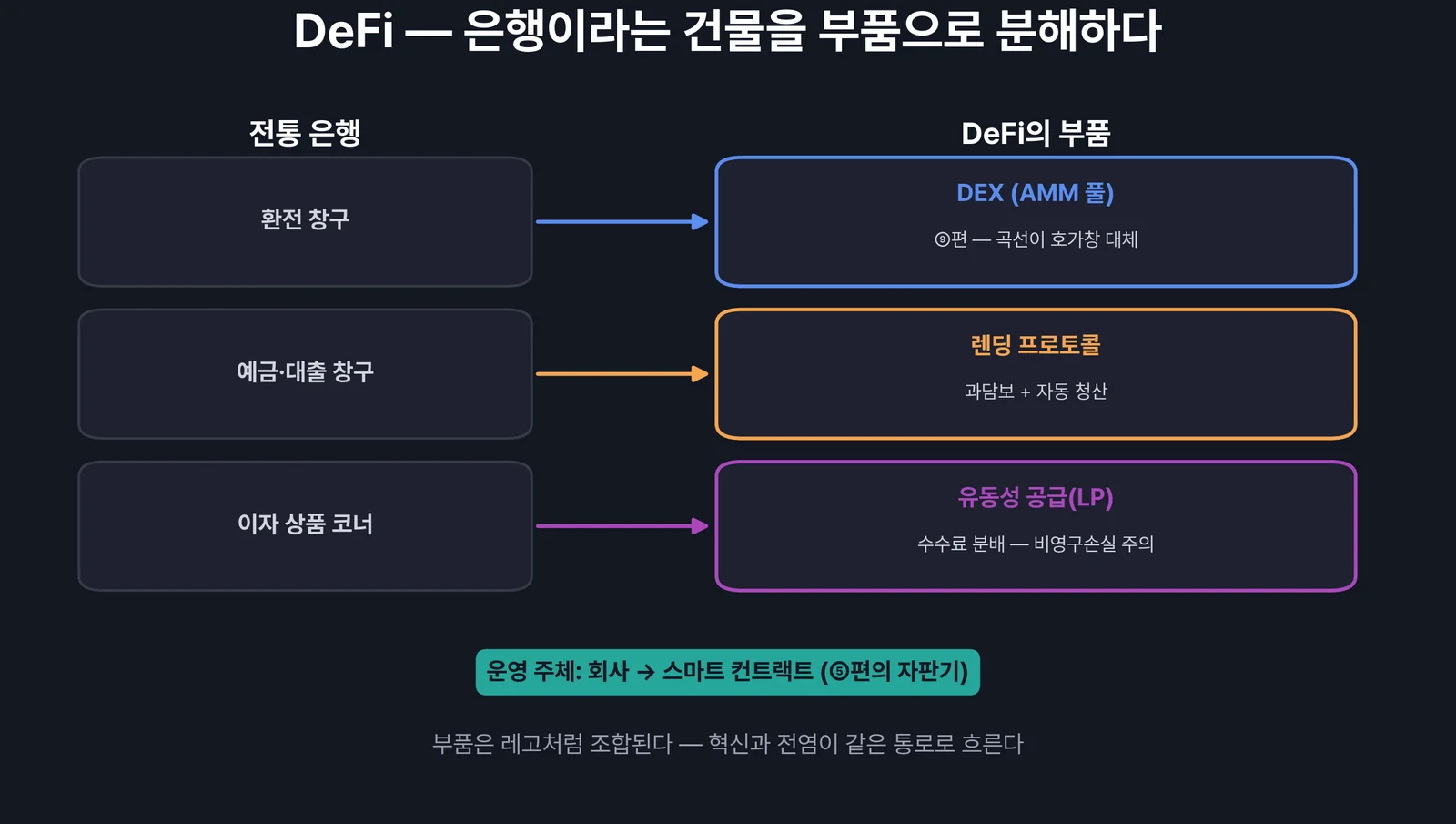

구조 — 은행의 기능을 부품으로 분해하다

DeFi는 은행이라는 종합 건물을 부품 단위로 분해해 각각 컨트랙트로 만든 것이다.

| 은행의 기능 | DeFi의 부품 | 작동 방식 |

|---|---|---|

| 환전 창구 | DEX (⑨편) | AMM 풀이 호가창을 대체 |

| 예금·대출 | 렌딩 프로토콜 | 과담보 + 자동 청산 |

| 이자 상품 | 유동성 공급(LP)·스테이킹 | 수수료·보상 분배 |

| 송금 | 체인 자체 (②편) | 장부 간 직접 이체 |

부품화의 결과로 은행에는 없는 성질이 생긴다. 조합 가능성(composability) — 부품들이 레고처럼 서로 끼워진다. A에서 빌린 자산을 B 풀에 넣고 그 증서를 C에 담보로 잡히는 식의 조립이 클릭 몇 번으로 된다. 혁신의 속도도, 사고의 전염 속도도 여기서 나온다 — 레고 탑은 한 블록이 빠지면 통째로 흔들린다.

렌딩 — 신용 없는 세계의 대출법

은행 대출의 핵심은 신용 평가다. 그런데 익명 주소의 세계엔 신용이 없다. DeFi의 해법은 ⑩편 과담보형 스테이블코인과 같은 원리 — 넘치게 잡는 것이다.

- 150만 원어치 코인을 담보로 잠그고 → 100만 원을 빌린다 (과담보)

- 담보 가치가 기준선 아래로 떨어지면 → 컨트랙트가 자동으로 담보를 처분한다 (청산)

- 청산을 실행해 주는 봇에게는 보상이 돌아간다 — 시스템의 청소부다

“내 돈을 담보로 더 적은 돈을 빌리는 게 무슨 의미냐”는 의문이 당연한데, 수요는 실재한다 — 코인을 팔지 않고(매도 시 세금·포지션 포기) 유동성을 얻으려는 보유자, 그리고 레버리지를 만들려는 트레이더다. 폭락장에 뉴스에 나오는 ‘청산 폭포’는 이 구조의 그림자다 — 가격 하락 → 대량 청산 → 매도 압력 → 추가 하락의 연쇄. 경기의 작동원리 ②편에서 본 디레버리징의 초고속 버전이 온체인에서 반복되는 것이다.

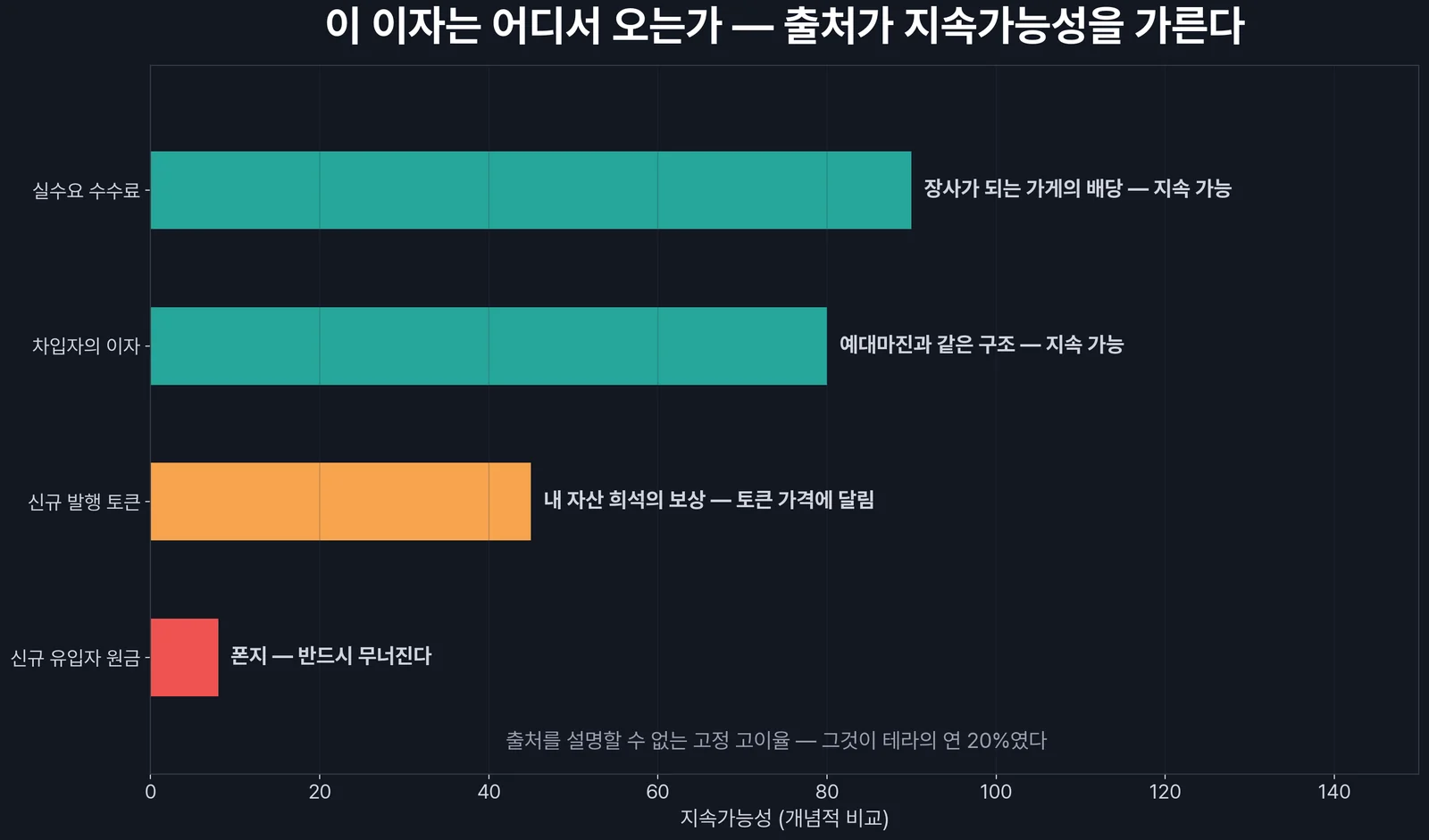

이자의 출처 — 이 시리즈에서 가장 중요한 질문

DeFi의 얼굴 마담은 늘 이자율이었다. 연 5%, 20%, 심지어 1,000% — 은행 금리를 비웃는 숫자들. 그 앞에서 던질 질문은 하나다.

이자는 발명되지 않는다. 어딘가에서 옮겨질 뿐이다.

출처별로 분해하면 지속가능성이 갈린다.

- 실수요 수수료 — 거래자들이 내는 스왑 수수료를 LP가 나눠 받는다. 장사가 되는 가게의 배당 — 지속 가능.

- 차입자의 이자 — 빌린 사람이 내는 이자를 예치자가 받는다. 은행의 예대마진과 같은 구조 — 지속 가능.

- 신규 발행 토큰 보상 — 프로토콜이 자기 토큰을 찍어 이자로 준다. ③편 FAQ의 스테이킹과 같은 논리로, 토큰 가격이 버텨 줄 때만 수익이다 — 조건부. 표시 이자율이 세 자릿수라면 대부분 이 유형이고, 보상 토큰의 매도 압력이 가격을 누르는 악순환이 흔하다.

- 신규 유입자의 원금 — 뒤에 들어온 돈으로 앞사람 이자를 준다. 출처를 설명할 수 없는 고정 고이율 — 폰지. 반드시 무너진다. 테라의 연 20%(⑩편)가 어느 유형이었는지는 이제 답할 수 있을 것이다.

비영구손실(impermanent loss) 도 여기서 정직하게 적는다. LP로 토큰 쌍을 예치하면, 두 토큰의 가격이 서로 벌어질수록 ‘그냥 들고 있었을 때’보다 손해가 커진다 — AMM 곡선(⑨편)이 비싸진 토큰을 자동으로 팔아 버리는 구조이기 때문이다. 수수료 수익이 이 손실을 못 덮으면 LP는 밑지는 장사다. “예치 이자 연 N%“의 광고에는 이 비용이 빠져 있는 경우가 많다.

위험 지도 — 코드의 세계에서 깨지는 것들

DeFi의 위험은 시장 위험(가격 변동) 위에 구조 위험이 얹힌다는 데 있다.

- 컨트랙트 버그 — 코드가 법이면 버그도 법(⑤편). 감사 여부·이력 확인이 최소한의 거름망

- 러그풀 — 개발팀이 유동성을 빼서 잠적. 익명 팀 + 락업 없는 유동성 = 전형적 전조

- 오라클 조작 — 가격 정보를 공급하는 다리(⑤편 FAQ)를 속여 담보 평가를 왜곡하는 공격

- 거버넌스 공격 — 투표 토큰을 사 모아 프로토콜 금고를 합법적으로 터는 변종

- 전염 — 조합 가능성의 역면. 한 부품의 붕괴가 레고 탑 전체로 번진다

위험을 다 적고 나면 결론은 의외로 보수적이다. 나는 DeFi를 ‘고수익 상품’이 아니라 금융 인프라의 실험실로 본다. 실험실에는 구경과 학습의 가치가 충분하다 — 다만 실험실에 전 재산을 두는 사람은 없다.

자주 묻는 질문 (FAQ)

Q1. TVL이 뭔가? 높으면 좋은 건가?

A. Total Value Locked — 프로토콜에 잠긴 자산 총액으로, DeFi의 시가총액 격인 지표다. 신뢰의 근사치는 되지만 절대 기준은 아니다. 자기 토큰 보상으로 부풀린 TVL은 보상이 끝나면 썰물처럼 빠진다 — 양보다 ‘왜 잠겨 있는가’가 중요하다.

Q2. 은행 예금처럼 보호는 안 되나?

A. 안 된다. 예금자보호도, 중앙은행의 최종 대부자 기능도 없다 — 그것이 탈중앙의 정의이자 비용이다. 일부 온체인 보험 프로토콜이 있지만 보장 범위가 제한적이다. ‘보호 장치 없음’을 전제로 비중을 정하는 것이 출발점이다.

Q3. 한국에서 DeFi를 쓰는 건 불법인가?

A. 사용 자체를 금지하는 규정은 없지만, 제도권 보호 밖이라는 점은 분명하다. 국내 규제(⑧편)는 거래소 중심으로 설계되어 있고 온체인 활동은 회색지대에 가깝다. 세무 처리도 명확하지 않은 영역이 있으니 큰 금액이라면 전문가 확인을 권한다.

Q4. 그래서 DeFi에 돈을 넣어도 되는 건가?

A. 내 기준만 적는다 — 잃어도 되는 학습 예산으로, 감사 이력이 있는 검증된 프로토콜에서, 이자의 출처를 설명할 수 있는 상품만. 셋 중 하나라도 답이 안 나오면 들어가지 않는다. 그리고 이 기준을 통과해도 ⑦편의 지갑 보안이 전제다 — 프로토콜이 안전해도 내 열쇠가 뚫리면 끝이다.