경기의 작동원리 ② — 단기 부채 사이클, 5~8년마다 반복되는 호황과 침체

/ 13 min read

Table of Contents

지난 편에서 경제의 궤적은 세 가지 힘의 합이라고 했다. 생산성의 직선, 그리고 두 개의 파도. 이번 편은 그중 작은 파도 — 우리가 일상에서 “경기가 좋다/나쁘다”라고 부르는 단기 부채 사이클이다.

“경기는 왜 항상 좋기만 하거나 나쁘기만 하지 않고, 좋아졌다 나빠졌다를 반복하는가?”

달리오의 답은 명쾌하다. 신용 때문이다. 신용이 있는 경제에서는 사이클이 선택이 아니라 구조다.

사이클이 생기는 이유 — 신용은 미래를 당겨 쓴다

신용이 없는 경제를 상상해 보자. 지출을 늘리는 방법은 소득(생산성)을 늘리는 것뿐이다. 경제는 생산성을 따라 완만하게 자란다. 파도가 없다.

신용이 등장하면 이야기가 달라진다. 소득이 그대로여도 빌려서 더 쓸 수 있다. ①편의 고리(지출=소득)에 증폭기가 달리는 것이다. 그런데 빌린 돈에는 정확한 청구서가 따라온다 — 미래의 나는 소득보다 덜 써야 한다.

신용으로 만든 호황은, 정확히 그만큼의 침체를 미래에 예약한다.

이 단순한 비대칭이 5~8년짜리 파동을 만든다.

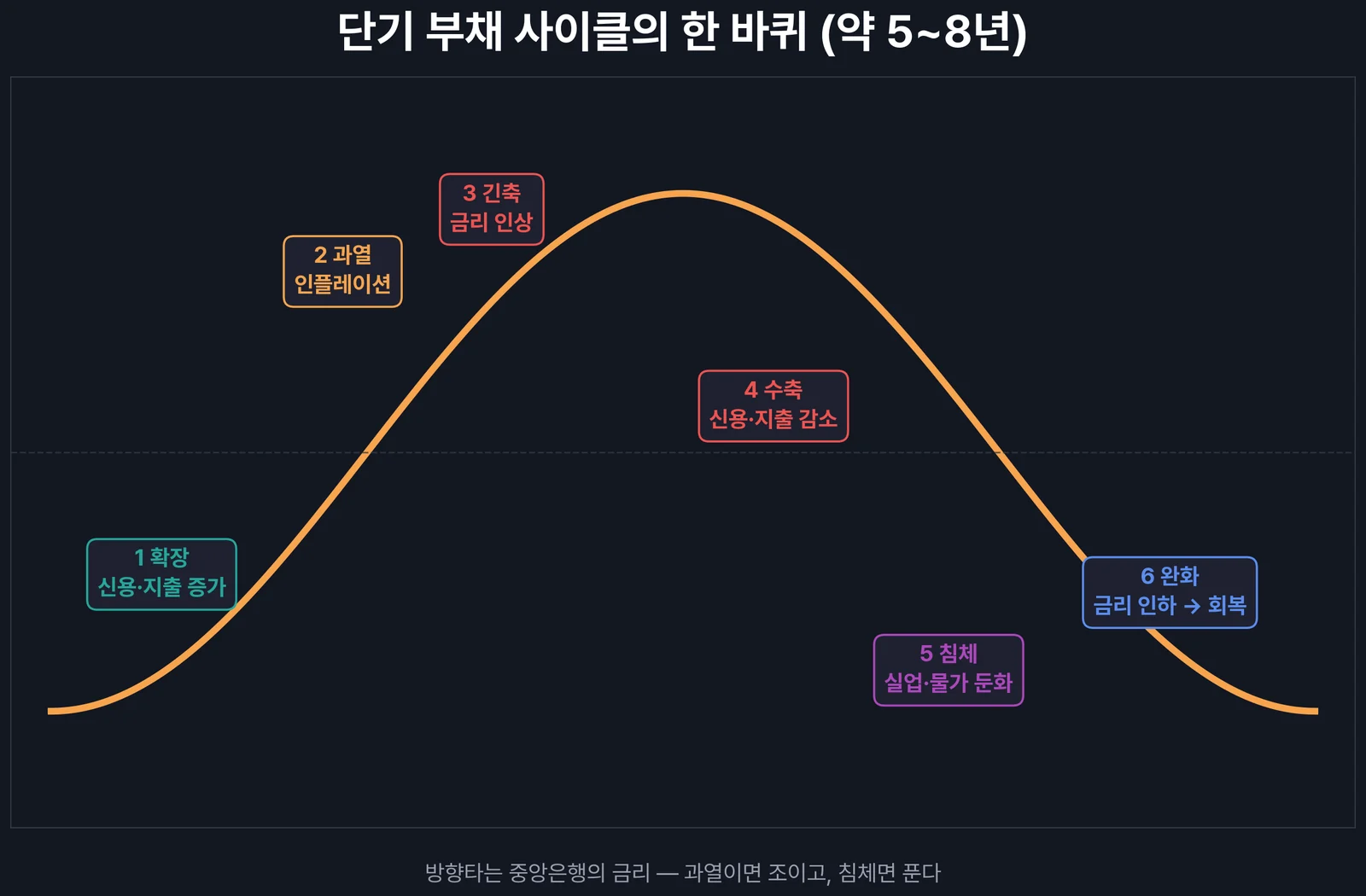

사이클의 한 바퀴 — 6단계

1단계 — 확장. 금리가 낮으면 빌리기 쉽다. 신용이 늘고, 지출이 늘고, 남의 소득이 늘고, 소득이 늘어난 사람은 신용도가 올라 더 빌릴 수 있다. 자산 가격도 오른다. 모든 것이 선순환처럼 보인다.

2단계 — 과열. 지출 증가 속도가 생산 증가 속도를 넘어서면 물가가 오른다. 돈의 작동원리 ④편에서 본 수요견인 인플레이션이다.

3단계 — 긴축. 인플레이션이 목표(2%)를 위협하면 중앙은행이 등판한다. 기준금리를 올리면 빌리는 비용이 커지고 기존 대출의 상환 부담이 늘어난다.

4단계 — 수축. 신용이 줄면 지출이 줄고, 누군가의 소득이 줄어든다. ①편의 고리가 역회전을 시작한다.

5단계 — 침체. 소득 감소 → 지출 감소 → 소득 감소의 자기강화. 실업이 늘고 물가 압력이 식는다.

6단계 — 완화와 회복. 인플레이션이 잡히면 중앙은행은 금리를 내린다. 빌리기 쉬워지고, 신용이 다시 늘고, 새로운 확장이 시작된다 — 한 바퀴가 끝났다.

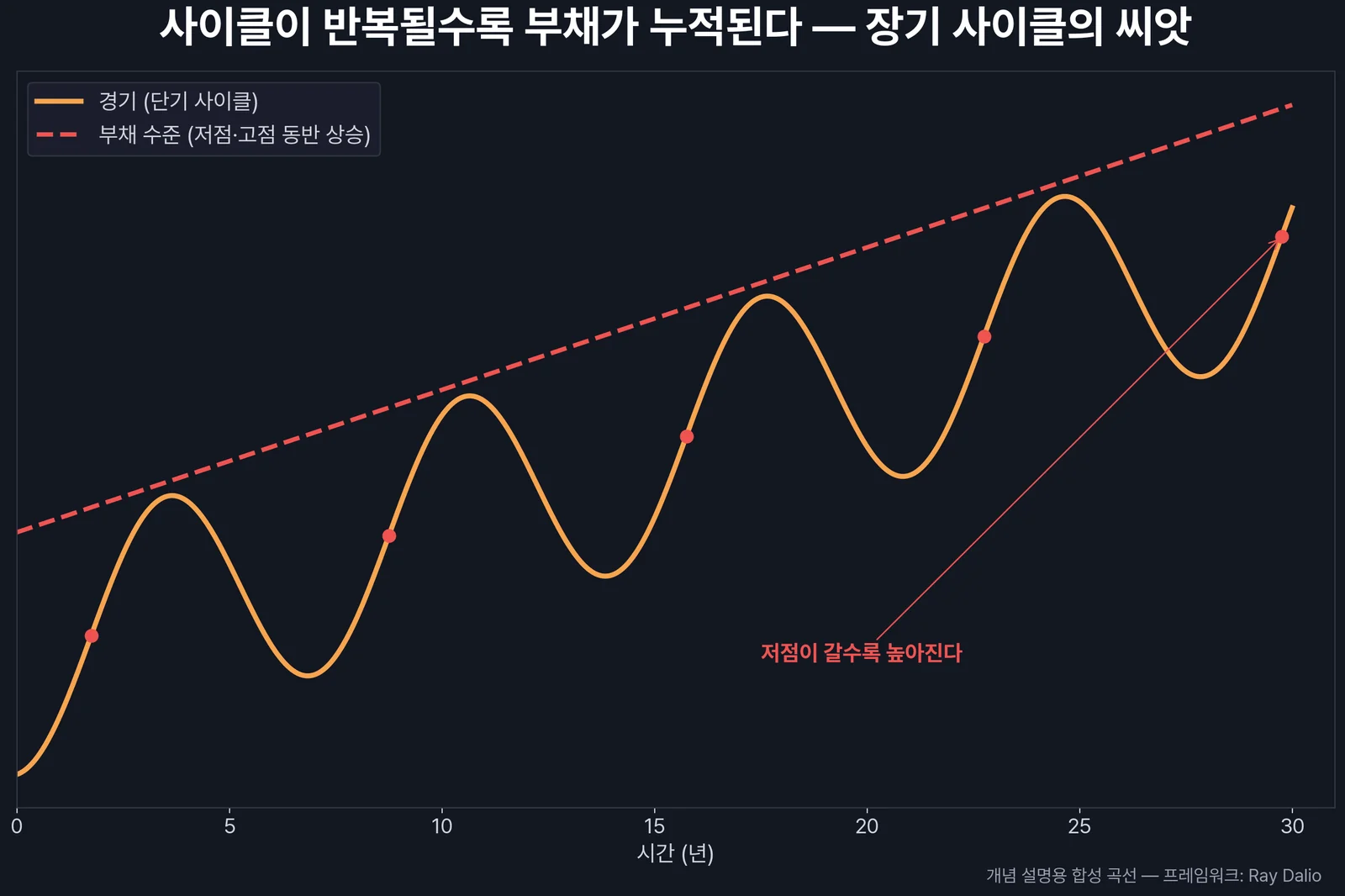

사이클마다 남는 것 — 저점이 조금씩 높아진다

여기서 달리오의 결정적 관찰이 나온다. 사이클이 한 바퀴 돌고 나면, 경제는 출발점으로 돌아오지 않는다.

인간의 본성 때문이다. 사람들은 빚을 다 갚기보다 더 빌리는 쪽을 선호하고, 정책도 침체의 고통을 줄이는 방향(완화)으로 기운다. 그래서 사이클의 저점과 고점이 이전 사이클보다 조금씩 높은 부채 수준에서 형성된다.

작은 파도가 수십 년 쌓이면 큰 파도가 된다. 이것이 다음 편에서 다룰 장기 부채 사이클의 입구다.

2026년 한국 — 사이클의 어디쯤인가

이론을 현재에 대입해 보자. 교과서적 사이클이라면 국면마다 신호가 명확해야 하는데, 지금 한국의 신호는 엇갈린다.

| 신호 | 현재 상태 (2026년 6월 기준) | 교과서적 해석 |

|---|---|---|

| 기준금리 | 2.50% 8회 연속 동결 | 긴축도 완화도 아닌 관망 |

| 물가 | 3.1% (26개월 만 최고) | 과열 국면의 신호 |

| 성장 | 1%대 후반~2% 전망 | 확장 동력 약함 |

| 가계부채 | 높은 수준 누적 | 신용 확장 여력 제한 |

※ 한국은행·통계청 발표 기준. 최신 수치는 ECOS 참조.

성장은 식었는데 물가는 오르는 — 사이클 국면이 깔끔하게 떨어지지 않는 그림이다. 원인 중 하나는 이번 물가가 수요 과열이 아니라 비용(환율·유가) 충격이라는 점(④편·⑤편 참조)이고, 또 하나는 누적된 가계부채가 신용 확장의 여력 자체를 좁혀 놓았다는 점이다.

단정은 금물이지만 구조는 분명하다. 금리를 내려 신용을 살리기엔 물가·환율이, 올려서 물가를 잡기엔 부채·성장이 발목을 잡는 — 사이클의 변곡 구간 특유의 줄다리기다.

마무리

- 사이클의 원인은 신용 — 빌려 쓴 호황은 갚는 침체를 예약한다

- 한 바퀴: 확장 → 과열 → 긴축 → 수축 → 침체 → 완화 (5~8년)

- 방향타는 중앙은행 — 금리가 파도의 높이를 조절한다

- 사이클이 반복될수록 부채의 저점이 높아진다 — 장기 사이클의 씨앗

- 2026년 한국: 성장과 물가의 신호가 엇갈리는 변곡 구간의 줄다리기

다음 편은 작은 파도들이 쌓여 만드는 큰 파도 — 장기 부채 사이클과 디레버리징이다. 75년에 한 번 오는 정산의 구조, 그리고 2008년에 실제로 일어난 일.

자주 묻는 질문 (FAQ)

Q1. 단기 사이클의 주기가 정확히 5~8년인가?

A. 평균적인 경향이지 시계가 아니다. 신용 환경·정책 대응·외부 충격에 따라 3년 만에 끝나기도, 10년 넘게 이어지기도 한다. 주기를 맞히려 하기보다 지금이 확장·과열·수축 중 어느 성격인지를 읽는 것이 실용적이다.

Q2. 침체는 나쁜 것이기만 한가?

A. 고통스럽지만 기능이 있다. 과잉 신용과 비효율이 정리되고, 자산 가격이 합리적 수준으로 돌아오는 구간이기도 하다. 사이클 관점에서 침체는 비정상이 아니라 호황의 대칭이다.

Q3. 사이클을 알면 투자 타이밍을 잡을 수 있나?

A. 정확한 타이밍은 누구도 못 잡는다. 다만 국면의 성격(과열 부근인지 침체 부근인지)을 알면 공격과 수비의 비중을 조절할 수 있다. 구체적인 자산배분 이야기는 ⑤편에서 다룬다.

Q4. 한국 경기의 공식 국면 판정은 누가 하나?

A. 통계청이 경기종합지수를 발표하고, 국가통계위원회가 사후에 경기 정점·저점(기준순환일)을 공식 판정한다. 판정은 보통 실제 전환점보다 1~2년 늦게 확정된다 — 사후에야 정확해진다는 말이 공식 절차에서도 성립하는 셈이다.