경기의 작동원리 ⑤ — 사이클과 자산배분, 국면마다 다른 자산이 이긴다

/ 14 min read

Table of Contents

시리즈의 마지막 질문은 결국 이것이다.

“사이클을 이해했다. 그래서 내 돈은 어떻게 배치해야 하는가?”

④편의 계기판으로 국면을 읽고, 국면에 맞는 자산으로 갈아타면 될 것 같다. 이론적으로는 맞다. 그런데 이 직관에는 함정이 있고, 그 함정에 대한 달리오의 답이 이번 편의 본론이다.

국면마다 다른 자산이 이긴다

먼저 직관부터 확인하자. 경기 국면별로 역사적으로 상대 강세를 보여온 자산은 대체로 이렇다.

| 국면 | 경제 상황 | 상대적으로 강했던 자산 |

|---|---|---|

| 회복 | 침체 탈출, 금리 바닥 | 주식 (특히 경기민감주) |

| 확장 | 성장·물가 동반 상승 | 주식, 원자재, 부동산 |

| 둔화 | 성장 정점 통과, 긴축 | 현금, 단기채, 방어주 |

| 침체 | 성장·물가 하락 | 장기 국채, 금 |

②편의 사이클과 겹쳐 보면 논리가 보인다. 신용이 풀리는 구간엔 위험자산이, 신용이 조이는 구간엔 안전자산이 유리하다. 여기까지는 교과서다.

함정 — 국면은 지나고 나서야 보인다

문제는 실행이다. ④편 마지막 FAQ의 사실 하나가 이 전략의 급소를 찌른다 — 공식 경기 전환점은 1~2년 뒤에야 확정된다.

- 실시간으로는 신호가 엇갈린다 (지금 한국처럼 성장은 식는데 물가는 오르는 구간)

- 시장은 실물보다 먼저 움직인다 — 국면을 ‘확인’했을 때 자산 가격은 이미 반영 끝

- 갈아타기는 매번 두 번의 정확한 판단(팔 때·살 때)을 요구한다

국면 순환 전략의 수익률 곡선은 이론상 아름답지만, 그 곡선을 실제로 밟은 투자자는 드물다. 예측이 직업인 사람들조차 번번이 틀리는 게임이기 때문이다.

예측이 어렵다는 사실 자체가, 가장 신뢰할 만한 예측이다.

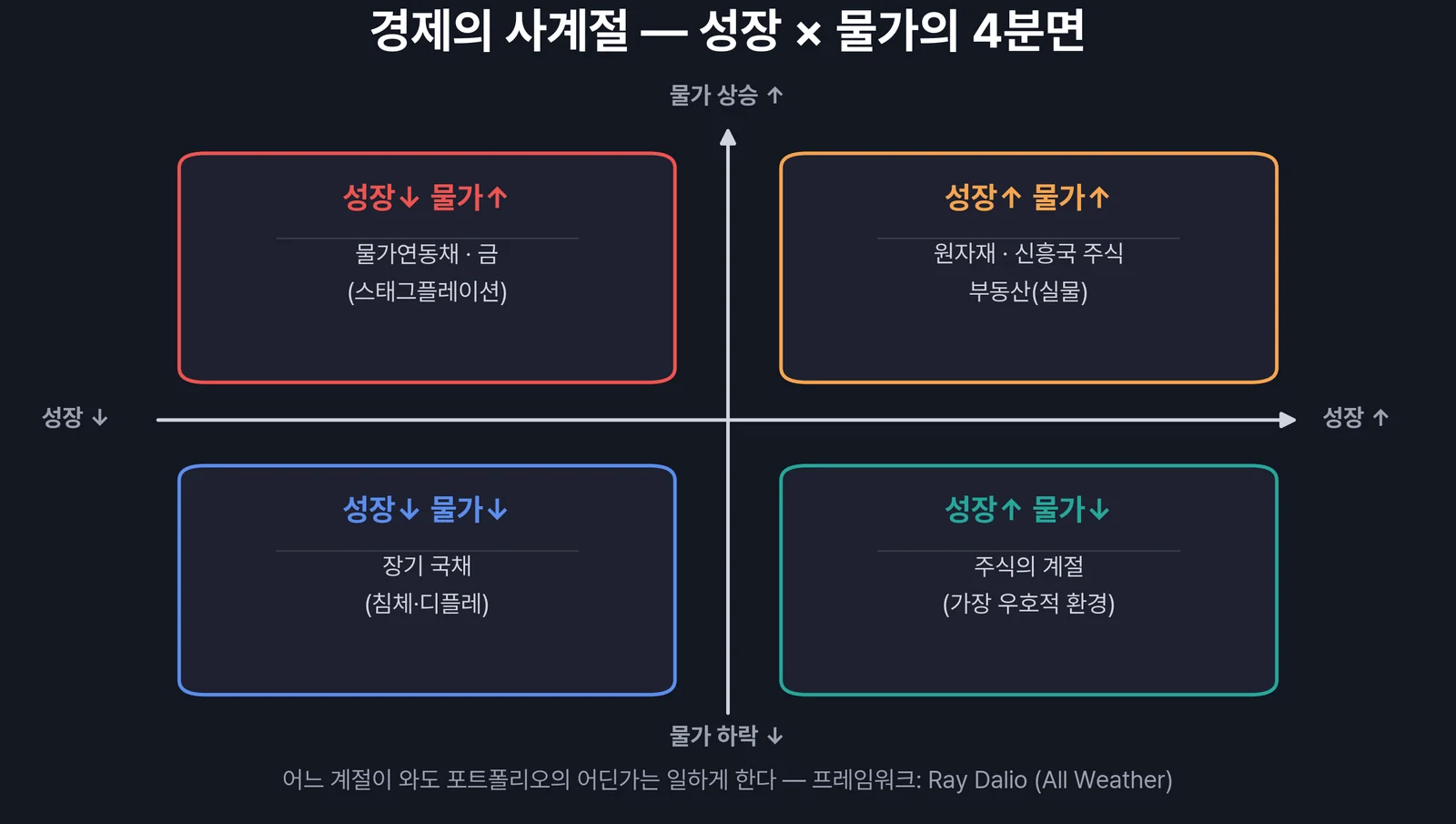

달리오의 우회로 — 계절은 못 맞혀도 사계절은 안다

여기서 달리오의 발상 전환이 나온다. 브리지워터가 1996년부터 운용해 온 올웨더(All Weather) 전략의 출발점이다.

다음 계절이 언제 올지는 모른다. 그러나 계절이 네 가지뿐이라는 것은 안다.

그가 말하는 경제의 사계절은 시장의 기대 대비 성장과 물가의 방향 조합이다.

핵심 발상은 이것이다. 네 계절 각각에 강한 자산을 미리 모두 담아두면, 어떤 계절이 와도 포트폴리오의 일부가 나머지의 부진을 상쇄한다. 계절 예측을 포기하는 대신, 어떤 계절에도 파산하지 않는 구조를 사는 것이다.

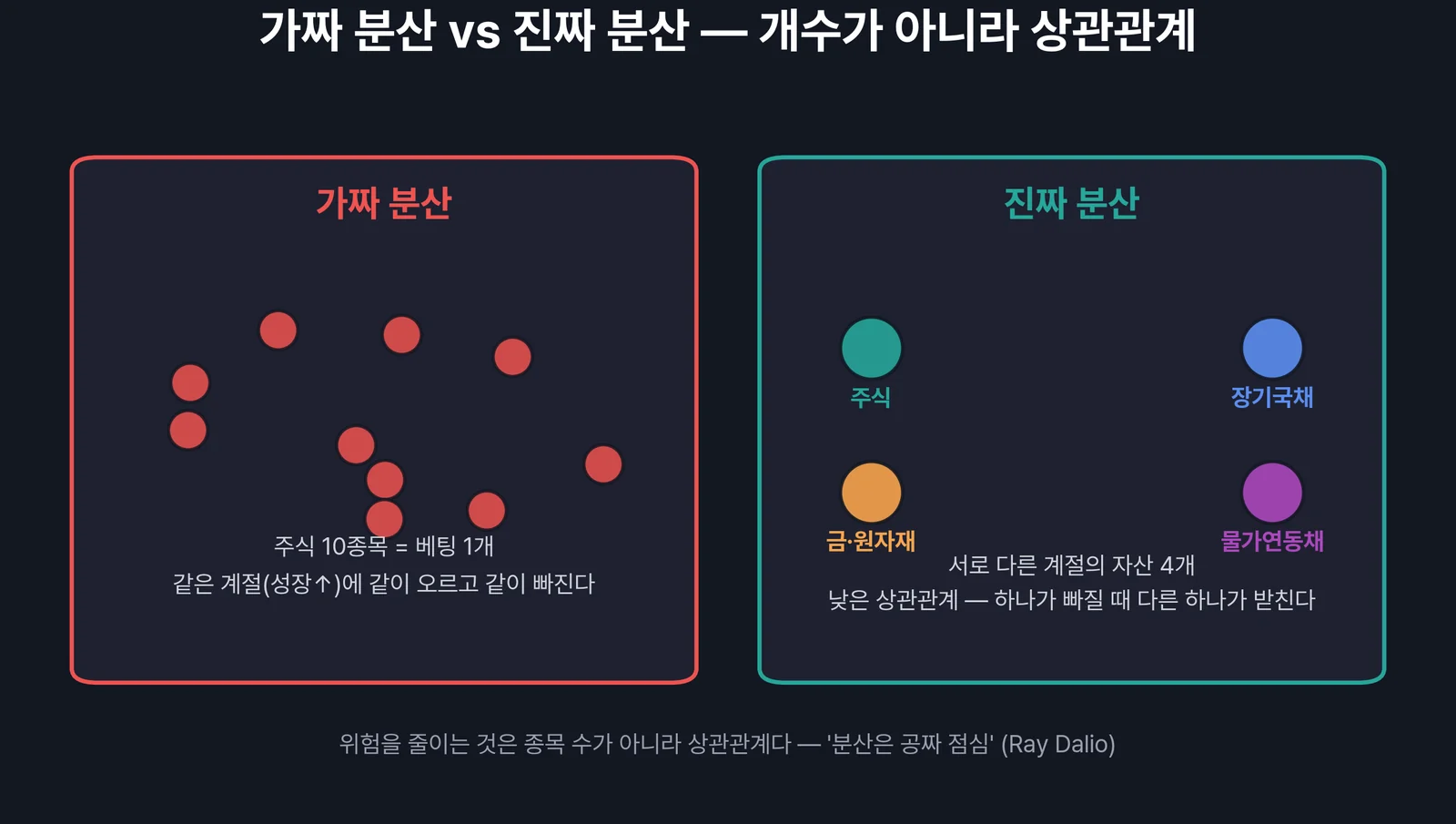

분산의 본질 — 종목 수가 아니라 상관관계

올웨더에서 일반 투자자가 가져갈 가장 큰 교훈은 특정 비율표가 아니라 분산의 정의다.

흔한 오해: 종목을 여러 개 사면 분산이다. 실제: 같은 계절에 강한 자산 열 개는 한 개와 같다. 코스피 종목 10개는 ‘성장↑ 베팅’ 하나일 뿐이다. 진짜 분산은 서로 다른 환경에서 이기는, 상관관계가 낮은 자산의 조합이다.

실행의 뼈대는 세 줄이면 충분하다.

- 네 계절을 커버하는 자산군을 정한다 (주식 / 장·중기 국채 / 금·원자재 / 물가연동채 등)

- 금액이 아니라 위험 기여를 기준으로 비중을 정한다 — 변동성 큰 자산일수록 적게

- 정기적으로 리밸런싱 — 오른 것을 일부 팔고 빠진 것을 채우는 기계적 규칙이 감정을 이긴다

사이클 지식의 최종 용도

시리즈를 닫으며 솔직한 결론을 적는다. 사이클 공부의 최종 용도는 타이밍 적중이 아니라 행동 설계다.

- 사이클을 모르는 사람: 호황의 끝에서 빚내서 사고, 침체의 바닥에서 공포에 판다

- 사이클을 아는 사람: 과열의 신호 앞에서 공격 비중을 줄이고, 침체의 한복판에서 “이것도 국면”임을 안다

- 사이클을 깊이 아는 사람: 어차피 못 맞힌다는 것까지 알아서, 맞히지 않아도 되는 구조를 만든다

달리오의 3가지 경험칙(①편)에 자산배분 버전을 하나 보태자면 — 시장보다 똑똑해지려 하지 말고, 시장의 계절보다 오래 살아남는 구조를 만들어라.

마무리 — 시리즈를 덮으며

- 국면마다 강한 자산은 다르다 — 그러나 국면 예측은 구조적으로 어렵다

- 달리오의 우회로: 계절 예측 대신 사계절(성장×물가 4분면) 전부에 대비

- 올웨더의 토대는 리스크 패리티 — 금액이 아니라 위험의 균등 배분

- 진짜 분산 = 종목 수가 아니라 낮은 상관관계

- 사이클 지식의 최종 용도: 타이밍이 아니라 살아남는 구조의 설계

「경기의 작동원리」 전 5편이 끝났다. 돈의 작동원리(물)와 이 시리즈(파도)를 묶은 전체 지도는 허브글에서 — 그리고 같은 파도를 부동산 시장에서 본 글이 부동산 사이클 읽기다.

자주 묻는 질문 (FAQ)

Q1. 올웨더 포트폴리오의 구체적 비율은?

A. 토니 로빈스의 책에 달리오가 개인 투자자용으로 단순화한 예시(주식 30%·중장기 국채 55%·금/원자재 15%)가 소개돼 있다. 다만 이는 미국 자산 기준의 한 예시일 뿐이며, 통화·세금·개인의 기간에 따라 달라져야 한다. 비율 암기보다 위험 균형의 원리를 가져가는 것이 본질이다.

Q2. 한국 투자자도 올웨더식 분산이 가능한가?

A. 국내 상장 ETF만으로도 주식·국채·금·물가연동채 등 자산군 대부분에 접근할 수 있어 구조 자체는 구현 가능하다. 다만 원화 자산만으로 구성하면 환율이라는 한국 특유의 변수(돈의 작동원리 ⑤편)가 분산을 약화시킬 수 있다는 점은 따로 고려해야 한다.

Q3. 2022년처럼 주식과 채권이 같이 빠지면 분산이 무슨 소용인가?

A. 정당한 비판이다. 급격한 금리 충격 국면에서는 전통적 분산이 일시적으로 무력해진다. 그래서 올웨더도 물가연동채·원자재처럼 인플레 국면 자산을 별도로 담는다. 분산은 손실을 없애는 마법이 아니라 회복 불가능한 손실을 피하는 장치로 이해하는 것이 정확하다.

Q4. 결국 사이클에 맞춰 갈아타기는 하지 말라는 뜻인가?

A. 전부 아니면 전무의 문제가 아니다. 뼈대는 사계절 분산으로 두고, ④편의 지표가 보내는 강한 신호에 따라 비중을 완만하게 기울이는 절충이 현실적이다. 핵심은 한 번의 판단 실수가 전체를 무너뜨리지 않는 구조를 유지하는 것이다.