경기의 작동원리 ① — 경제라는 기계, 레이 달리오의 30분 프레임워크 (거래·신용·지출=소득)

/ 13 min read

Table of Contents

2008년 글로벌 금융위기를 사전에 대비해 수익을 낸 것으로 유명해진 투자자가 있다. 세계 최대 헤지펀드 브리지워터를 세운 레이 달리오(Ray Dalio) 다. 그는 2013년, 자신이 시장을 보는 틀을 30분짜리 무료 영상으로 공개했다. 제목은 “How the Economic Machine Works” — 경제라는 기계는 어떻게 작동하는가.

이 영상의 전제는 단순하다. 경제는 복잡해 보이지만, 사실 몇 개의 부품이 반복적으로 맞물리는 기계처럼 움직인다는 것. 「경기의 작동원리」 시리즈는 이 프레임워크를 뼈대로 삼아, 경기가 오르내리는 구조를 다섯 편에 걸쳐 분해한다.

경제 = 거래의 합

달리오의 출발점은 거창한 이론이 아니라 거래(transaction) 다.

누군가 돈(또는 신용)을 주고, 누군가 상품·서비스·자산을 준다 — 이것이 거래다.

빵을 사는 것도, 주식을 사는 것도, 회사가 직원을 고용하는 것도 전부 거래다. 같은 것을 사고파는 거래가 모이면 시장이 되고(빵 시장, 주식 시장, 노동 시장…), 모든 시장의 거래를 전부 합치면 그것이 곧 경제다.

이 정의가 강력한 이유는, 경제를 움직이는 변수를 단 하나로 압축해 주기 때문이다. 총지출. 누군가 돈을 쓰지 않으면 거래는 일어나지 않는다.

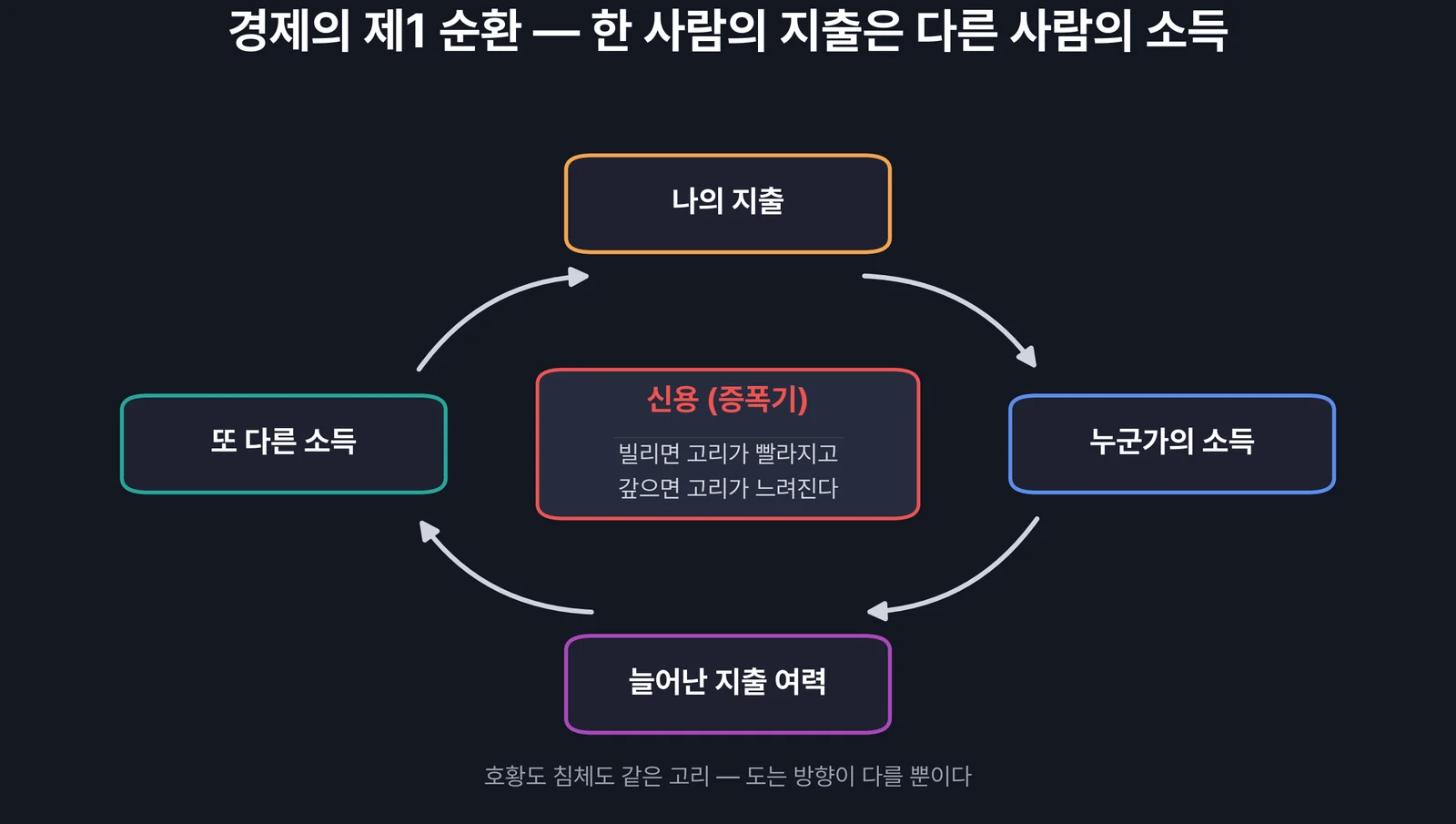

지출 = 소득 — 경제의 제1 순환

여기서 기계의 핵심 톱니가 나온다.

한 사람의 지출은 다른 사람의 소득이다.

내가 카페에서 쓴 5,000원은 사장의 소득이 되고, 사장은 그 소득으로 직원에게 월급을 주고, 직원은 그 월급으로 다시 어딘가에서 지출한다. 지출이 늘면 누군가의 소득이 늘고, 소득이 늘면 그가 더 쓸 수 있게 되고, 그 지출은 또 다른 소득이 된다.

이 순환은 양방향으로 작동한다. 모두가 지갑을 열면 경제는 스스로 가속하고, 모두가 지갑을 닫으면 스스로 감속한다. 호황과 침체가 자기강화적인 이유가 여기에 있다.

신용 — 가장 크고, 가장 오해받는 부품

그런데 지출에는 두 가지 재원이 있다. 돈과 신용(credit) 이다. 달리오는 신용을 “경제에서 가장 크고 가장 변동성이 큰, 그러면서 가장 이해받지 못하는 부분”이라고 부른다.

신용이 중요한 이유는 지출=소득의 고리를 증폭시키기 때문이다.

- 신용이 늘면: 내 소득보다 더 많이 쓸 수 있다 → 남의 소득이 빨리 늘어난다 → 경기 가속

- 신용이 줄면: 빚을 갚느라 소득보다 덜 쓴다 → 남의 소득이 줄어든다 → 경기 감속

다만 신용에는 돈과 결정적인 차이가 있다. 신용은 미래의 지출을 당겨오는 것이다. 오늘 빌려서 더 쓰면, 미래의 어느 시점에는 갚느라 덜 써야 한다. 이 한 문장이 다음 편(②·③)에서 다룰 사이클의 씨앗이다.

빌린 만큼의 호황은, 갚는 만큼의 침체를 예약한다.

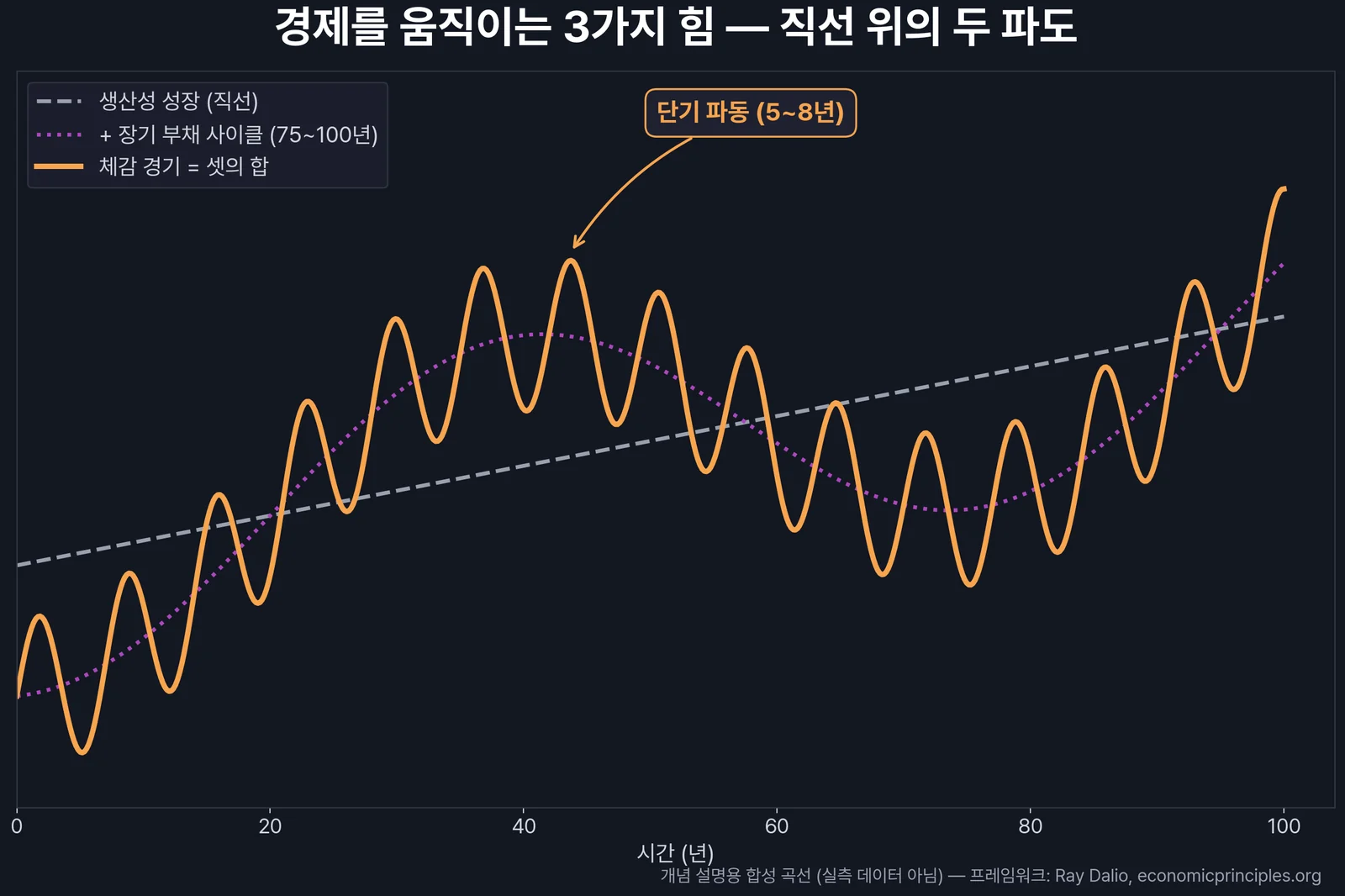

경제를 움직이는 3가지 힘

달리오는 경제의 큰 그림을 세 개의 선이 겹쳐진 모양으로 요약한다.

| 힘 | 주기 | 정체 |

|---|---|---|

| 생산성 성장 | 장기 (꾸준한 직선) | 지식·기술 축적 — 장기적 생활수준은 결국 이것이 결정 |

| 단기 부채 사이클 | 약 5~8년 | 신용의 확장과 수축 — 우리가 “경기”라고 부르는 것 |

| 장기 부채 사이클 | 약 75~100년 | 수십 년 누적된 부채의 정산 — 2008년 같은 대형 위기 |

핵심 통찰은 이것이다. 단기적으로 경제를 흔드는 것은 생산성이 아니라 신용이다. 생산성은 하루아침에 변하지 않지만, 신용은 심리에 따라 급격히 늘었다 줄었다 한다. 그래서 경기의 단기 파동을 읽으려면 부채의 흐름을 봐야 한다.

달리오의 3가지 경험칙

영상의 끝에서 달리오는 개인과 국가 모두에게 적용되는 세 가지 원칙을 남긴다.

- 부채가 소득보다 빨리 늘지 않게 하라 — 부채 부담은 결국 짓누른다

- 소득이 생산성보다 빨리 늘지 않게 하라 — 경쟁력을 잃게 된다

- 생산성을 높이기 위해 할 수 있는 모든 것을 하라 — 장기적으로는 생산성이 가장 중요하다

국가 단위의 이야기지만, 가계 단위로 치환해도 그대로 성립한다. 내 부채가 내 소득 증가율보다 빨리 늘고 있다면, 나는 내 단기 사이클의 정점 어딘가에 있는 것이다.

마무리

- 경제 = 거래의 합 — 시장의 합이 경제이고, 변수는 결국 총지출

- 한 사람의 지출은 다른 사람의 소득 — 호황도 침체도 자기강화 순환

- 신용은 이 순환의 증폭기 — 미래의 지출을 당겨오는 것

- 경제의 궤적 = 생산성 직선 + 단기 파동(5~8년) + 장기 파동(75~100년)

- 단기 경기를 흔드는 주범은 생산성이 아니라 신용의 팽창과 수축

다음 편에서는 첫 번째 파도 — 단기 부채 사이클을 분해한다. 5~8년마다 호황과 침체가 반복되는 구조, 그리고 지금 한국이 그 사이클의 어디에 있는지.

자주 묻는 질문 (FAQ)

Q1. 레이 달리오의 영상은 어디서 보나?

A. 유튜브에서 “How the Economic Machine Works”를 검색하면 공식 영상(한국어 자막 지원)을 무료로 볼 수 있다. 그의 사이트 economicprinciples.org에도 자료가 정리돼 있다. 이 시리즈는 그 프레임워크의 해설이자 한국 시장 적용이다.

Q2. 이 프레임워크는 주류 경제학과 다른가?

A. 강조점이 다르다. 주류 거시경제학이 생산·고용·물가의 균형을 중심에 둔다면, 달리오는 신용과 부채의 순환을 중심에 둔다. 학계 일부에서는 단순화가 과하다는 비판도 있지만, 실전 투자자에게는 직관적이고 강력한 지도라는 평가가 많다.

Q3. 신용이 늘어나는 건 나쁜 일인가?

A. 아니다. 신용이 생산성을 높이는 곳(설비·교육·기술)에 쓰이면 미래 소득이 늘어 빚을 갚고도 남는다. 문제는 소비·투기처럼 소득을 만들지 않는 곳으로 신용이 쏠릴 때다. 같은 부채라도 어디에 쓰였는지가 운명을 가른다.

Q4. 돈의 작동원리 시리즈를 먼저 읽어야 하나?

A. 권장한다. 특히 ②편(신용창조)과 ③편(기준금리)은 이 시리즈의 ②·③편과 직접 맞물린다. 다만 이 글부터 읽어도 이해에는 문제가 없도록 썼다.