돈의 작동원리 ⑥ — 양적완화와 긴축, 중앙은행의 수도꼭지 (QE·QT가 자산시장을 움직이는 법)

/ 15 min read

Table of Contents

2020년 3월 23일, 미국 연방준비제도는 한 문장을 발표했다. 국채와 주택저당증권(MBS)을 “필요한 만큼(in the amounts needed)” 사들이겠다 — 사실상의 무제한 양적완화 선언이었다. 코로나 패닉으로 폭락하던 글로벌 증시가 바닥을 찍은 것이 정확히 그 주였다.

지난 편까지 돈의 양·증식·값·구매력·교환비를 봤다. 시리즈의 마지막 퍼즐은 이것이다.

“기준금리가 0%에 닿으면, 중앙은행은 무엇을 더 할 수 있는가?”

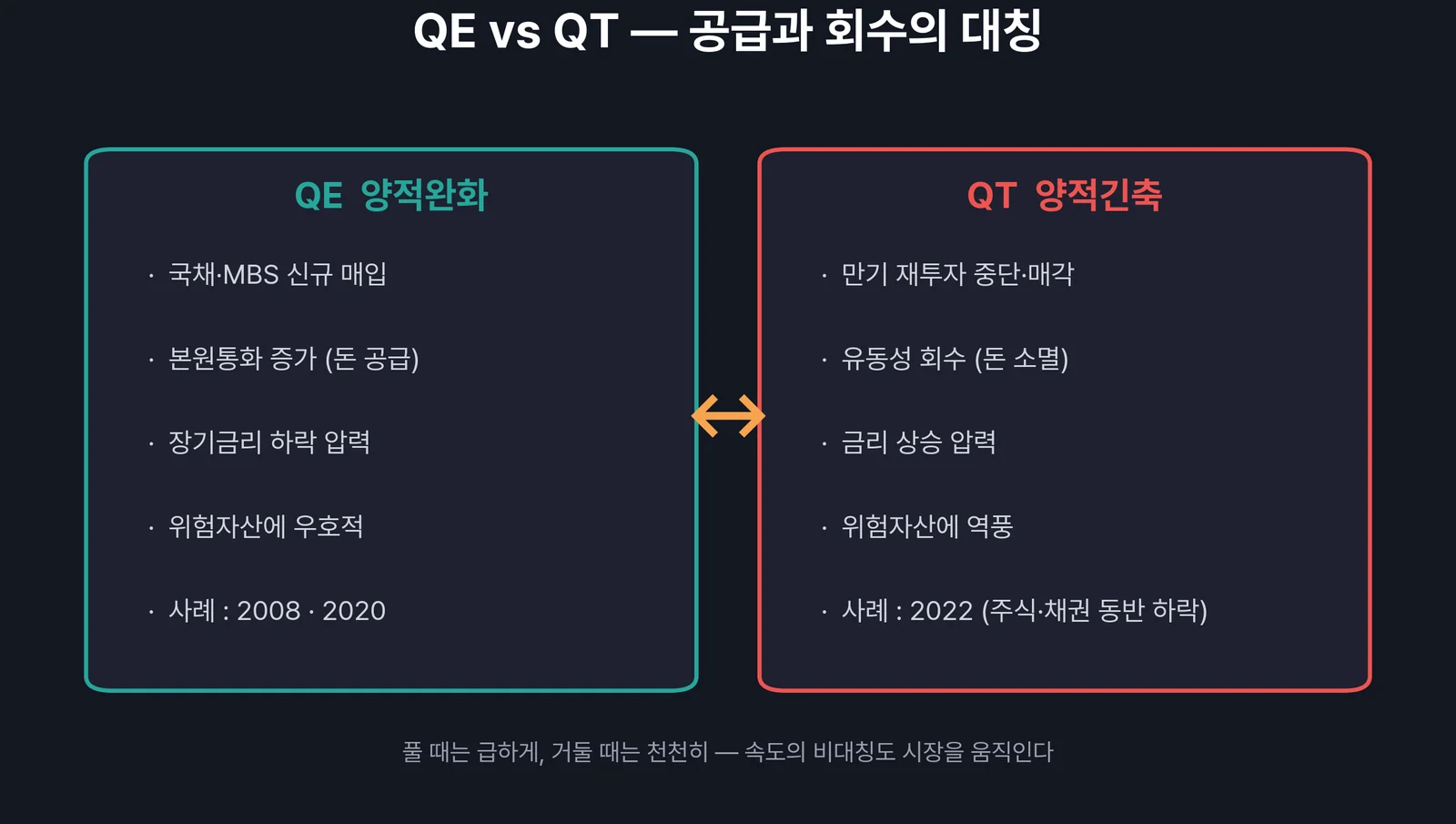

답이 양적완화(QE, Quantitative Easing) 다. 그리고 그 반대 방향 — 풀린 돈을 거둬들이는 것이 양적긴축(QT, Quantitative Tightening) 이다. 지난 15년의 자산시장을 이 두 단어 없이 설명하는 것은 불가능하다.

QE란 — 금리 다음의 비상수단

전통적 통화정책의 무기는 ③편에서 본 기준금리 하나다. 그런데 2008년 금융위기 때 연준은 금리를 0%까지 내리고도 경기를 살리지 못했다. 금리라는 무기가 바닥난 것이다.

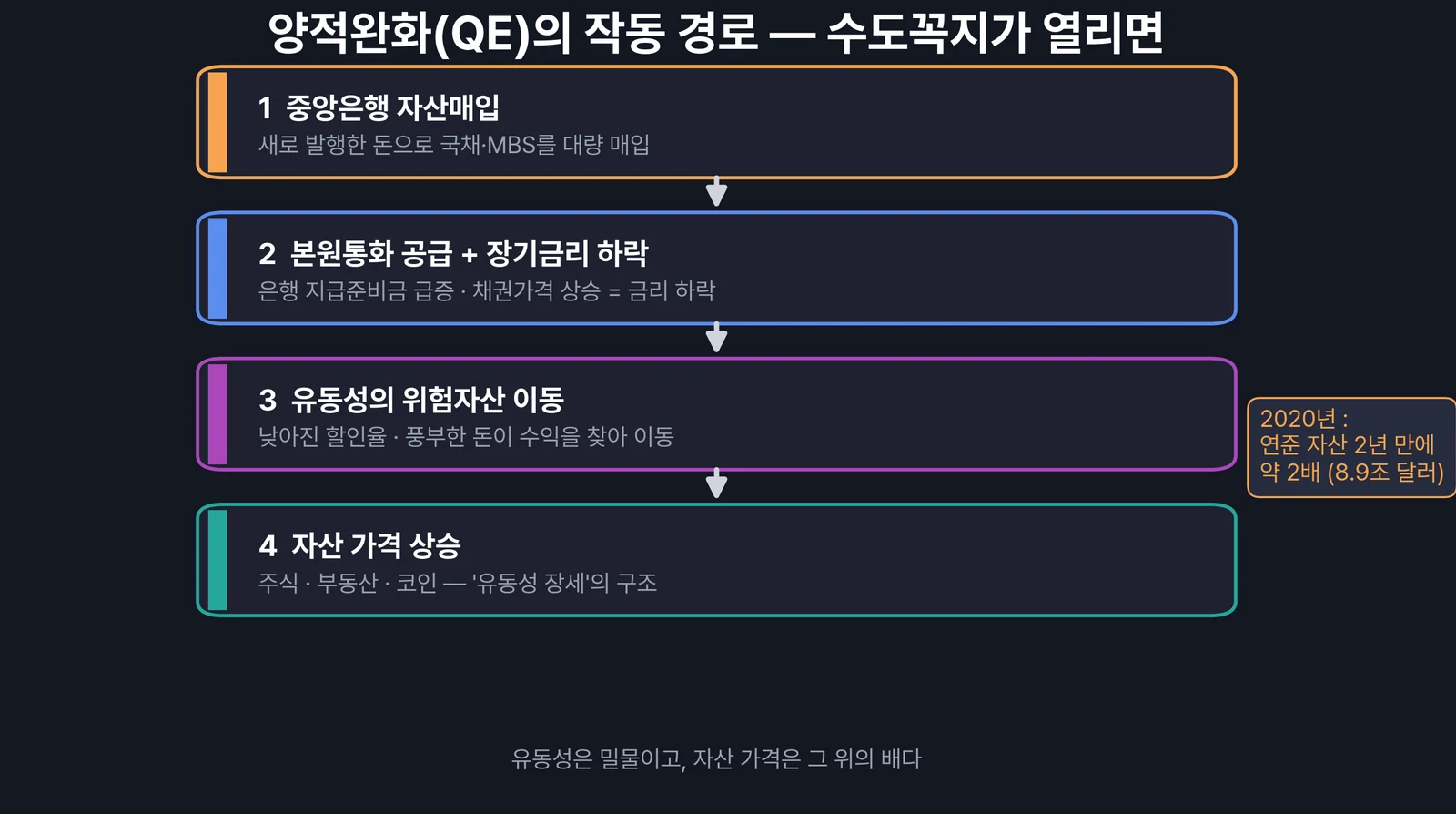

그래서 꺼낸 수단이 QE다. 작동 방식은 단순하다.

중앙은행이 새로 발행한 돈(지급준비금) 으로 시중의 국채·MBS를 대량 매입한다

- 채권을 판 은행·기관의 계좌에 새 돈이 꽂힌다 → 본원통화(MB) 급증

- 중앙은행이 채권을 쓸어 담으니 채권 가격 상승 = 장기금리 하락

- 기준금리(단기)가 0%인 상태에서 장기금리까지 끌어내리는 효과

①편의 언어로 말하면, QE는 통화 피라미드의 맨 아래층(MB)을 중앙은행이 직접 키우는 일이다. 그 위에 ②편의 신용창조가 얹히면 시중 유동성(M2)은 몇 배로 불어난다.

두 번의 QE — 2008과 2020

역사상 가장 큰 두 번의 실험이 있었다.

| 구분 | 2008 금융위기 QE | 2020 코로나 QE |

|---|---|---|

| 계기 | 리먼 파산·신용경색 | 팬데믹 셧다운·시장 패닉 |

| 방식 | QE1~3, 단계적 매입 | 무제한 매입 선언 + 재정 부양 병행 |

| 연준 자산 | 약 0.9조 → 4.5조 달러 | 약 4.2조 → 8.9조 달러 (2년 만에 2배) |

| 물가 반응 | 디플레 방어 수준 — 인플레 미미 | 2022년 물가 9%대 급등으로 귀결 |

※ 연준 대차대조표 규모는 근사치. 원자료는 연준 통계(H.4.1) 참조.

같은 QE였지만 결과는 달랐다. 2008년의 돈은 주로 금융 시스템 안에 머물렀지만, 2020년의 돈은 재정 지출(현금 지급)과 결합해 실물 수요로 직행했다. ②·④편의 연결고리가 여기서 실증된다 — 통화량 급증이 수요와 만나자, 40년 만의 인플레이션이 왔다.

자산시장의 반응은 두 번 모두 같은 방향이었다. 유동성이 풀리는 구간에서 주식·부동산·코인은 강했고, 특히 2020~2021년은 “돈이 모든 자산을 들어 올린” 전형적 유동성 장세였다.

유동성은 밀물이고, 자산 가격은 그 위의 배다.

QT — 수도꼭지를 잠글 때 생기는 일

2022년, 9%대 물가에 놀란 연준은 방향을 뒤집었다. 금리를 급격히 올리는 동시에 QT를 시작했다.

QT의 방식은 보통 ‘만기 재투자 중단’이다. 보유 채권이 만기되면 그 돈을 다시 채권 매입에 쓰지 않고 소멸시킨다. 시중 유동성이 서서히 회수되는 구조다.

2022년의 결과는 기록적이었다. 금리 급등 + QT가 겹치자 주식과 채권이 동시에 하락하는 드문 해가 됐고, 코인 시장은 더 크게 조정받았다. 유동성이 만조에서 간조로 바뀌면, 모든 배가 같이 내려앉는다는 것을 시장 전체가 학습한 해였다.

한국은행도 QE를 하나

엄밀한 의미의 QE(제로금리 + 대규모 자산매입 선언)를 한국은행이 한 적은 없다. 다만 유사한 수단은 있다.

- 국고채 단순매입 — 시장 불안 시 장기금리 안정을 위해 국고채를 직접 매입

- 2020년 무제한 RP 매입 — 코로나 당시 금융기관에 유동성을 무제한 공급한 ‘한국판 QE’로 불린 조치

- 금융중개지원대출 등 선별 지원 수단

기축통화국이 아닌 한국은 무제한 발권의 부작용(환율 급등, ⑤편의 자본 유출)이 크기 때문에, 연준식 QE를 그대로 쓰기 어렵다. 달러가 기축통화라는 사실 자체가 연준의 가장 큰 무기라는 점도, QE의 역사가 보여준 교훈이다.

투자자의 체크리스트 — 유동성을 읽는 법

이 시리즈의 ①~⑥을 관통한 결론은 하나로 모인다. 자산 가격의 가장 큰 배경 변수는 유동성의 방향이라는 것이다. 점검 항목은 의외로 짧다.

- 연준 대차대조표 — 늘고 있나 줄고 있나 (주간 H.4.1 공시)

- 기준금리의 방향 — 인상기·인하기·동결기 (③편)

- M2 증가율 — 시중 유동성의 종합 결과 (①·②편)

- 물가 — 유동성 정책의 제약 조건 (④편)

- 환율·금리차 — 한국으로의 자금 유출입 (⑤편)

이 다섯 개의 신호가 같은 방향을 가리킬 때, 시장의 큰 물결이 만들어진다.

마무리 — 시리즈를 덮으며

- QE는 금리가 바닥난 뒤의 비상수단 — 중앙은행이 본원통화로 채권을 직접 매입

- 2008과 2020, 같은 QE의 다른 결말 — 재정과 결합한 2020년은 인플레이션으로 귀결

- QT는 그 역방향 — 2022년 주식·채권 동반 하락이 유동성 회수의 위력을 증명

- 한국은행은 기축통화국이 아니라 연준식 QE를 쓰기 어렵다 — 환율이라는 제약

- 투자자의 나침반: 대차대조표·금리·M2·물가·환율 다섯 신호의 방향

이로써 「돈의 작동원리」 시리즈의 본문이 끝났다. 돈의 양(①②)에서 출발해 값(③), 구매력(④), 교환비(⑤), 그리고 수도꼭지(⑥)까지 — 전체 지도를 한눈에 정리한 로드맵은 허브글에서 확인할 수 있다.

자주 묻는 질문 (FAQ)

Q1. QE로 풀린 돈은 결국 어디로 갔나?

A. 1차로는 금융기관의 지급준비금으로, 2차로는 채권→주식→부동산→대체자산 순으로 위험 사다리를 타고 이동했다. 2020년에는 재정 지출과 결합해 가계 소비로도 직행했고, 그 결과가 물가 급등이었다.

Q2. 연준의 대차대조표는 어디서 확인하나?

A. 연준이 매주 목요일 공개하는 H.4.1 통계에서 총자산 규모를 확인할 수 있다. 추세(확대/축소)만 따라가도 유동성의 큰 방향을 읽기에 충분하다.

Q3. QE를 하면 반드시 인플레이션이 오나?

A. 아니다. 2008년 QE는 인플레 없이 끝났다. 돈이 금융 시스템에 머물면 자산 가격만 올리고, 실물 수요와 만나야 소비자물가가 오른다. ‘어디로 흐르는가’가 ‘얼마나 풀렸는가’만큼 중요하다.

Q4. 미국 국채 ETF는 QE·QT와 어떤 관계인가?

A. QE는 채권 매입으로 금리를 누르니 채권 가격에 우호적이고, QT·금리 인상기는 반대다. 장기채 ETF일수록 금리 변화에 민감(듀레이션 효과)해 변동이 크다. 금리 인하 기대만 보고 진입하면 타이밍 위험이 크다는 점은 감안해야 한다.